※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

2007年から始めた中古ワンルームマンション投資。

13戸の家賃収益でローン返済や修繕費を支払っており、いまは手出し無しでお金をまわしています。

株式投資にくらべて収入の変動が小さい不動産投資のメリットを実感していますが、さすがにこれ以上の購入は難しい・・・。

そこで始めたのが『クラファン投資』です。

ちなみに私は、2024年3月~5月までに6社、14つのファンドに440万円を分散投資しています。

投資する前に調べたクラファン投資の情報をまとめましたので皆さんに共有しますね^^

むぎ@まだ運用中のファンドがほとんどですが、2025年1月19日現在、4つのファンドの運用が終了して利益が確定しました!

4つのファンドに投資した合計金額が100万円に対し、税引き後の利益が41,178円でした🎉🎉

11ヶ月前後、資金を振り込んでほったらかしで実質利益が4.1%は上出来と思います。

予定よりも運用が早く終わったファンドが2つあるので予定の利益よりも少なかったですが、運用期間で見た利回りはすべてのファンドが予定どおりでした。

後半では、私がクラファン投資を始めた5社の内容を紹介しますので最後まで読んでみてください。

クラウドファンディングとは・・・

クラウドファンディング(以下 クラファン)とは、不特定多数が資金を出してプロジェクトを実行するシステムのことです。

クラファンは、目的(プロジェクト)によって色々なタイプがあり、大きくは金銭のリターンを求めないタイプと求めるタイプに分かれます。

クラファンでの不動産投資は、金銭のリターンを求めるタイプになります。

金銭のリターンを求めないタイプ

寄付型と購入型があります。

ニュースでよく見かけるクラファンは寄付型や購入型です。

寄付型クラウドファンディング

寄付をしてプロジェクトを支援する形式です。

寄付なので、金銭や商品のリターンは基本的にありません。

災害時の支援や被災地への支援など、社会貢献の意味合いの強いものが多いです。

購入型クラウドファンディング

支援することで物やサービスといった何かしらのリターンを受けることができるクラウドファンディングです。

新商品の開発費を集めて、完成した商品を受取れるといったタイプのクラファンです。

金銭のリターンを求めるタイプ

不動産投資型以外に、融資型、ファンド型、株式型などがあります。

不動産投資型クラウドファンディング

事業者がクラファンで集めた資金を使って不動産を購入します。

不動産から得た家賃収入(インカムゲイン)と、不動産を売って得た売却益(キャピタルゲイン)を投資額に上乗せして返金します。

融資型クラウドファンディング

事業者がクラファンで集めた資金を、資金需要者(調達者)に融資します。

調達者は利子を付けて返済するので、事業者と投資家で分配します。

ファンド型クラウドファンディング

事業者がクラファンで集めた資金を事業に投資をします。

投資をした事業の売上に基づいて分配金や特典を受けることができます。

融資型との違いは、リターンの変動幅が融資型よりも大きいということです。

ファンド型は売上が大きければ金銭的なリターンも大きくなりますが、売上が伸びない場合は損(元本割れ)をしてしまう可能性があります。

融資型は元本に利息をプラスする形なので、リターンの額も事前におおよそ計算することが可能です。

株式型クラウドファンディング

事業者がクラファンで集めた資金を非上場企業に投資します。

リターンとしてその会社の株式を取得でき、業績に応じた配当を受取ることができます。

飛躍的に企業が成長して上場した場合は、株の価値も飛躍的に向上するので大きなリターンを得られる可能性があります。

取得した非上場企業の株式は自由に売却をすることができないデメリットがあり、企業が成長しなかった場合は全くリターンを得ることができない、もしくは損をする可能性もあります。

クラファン、ワンルームマンション投資、JーREITの違い

不動産型クラウドファンディング、ワンルームマンション投資、J-REATの違いを簡単に紹介します。

| 不動産クラファン | ワンルームマンション | J-REAT | |

|---|---|---|---|

| 元本保証 | なし | なし | なし |

| 最低投資金額 | 1万円から | 約100万円 | 100円から |

| 値動き | ほぼ一定 | ほぼ一定 | 値動きがある |

| 投資資金の引き出し | 投資期間中は不可 | ー | いつでも売買できる |

| 収益 | 小 | 大 | 小〜大(成績による) |

| 分散投資 | 可能 | 可能だが大金が必要 | 可能 |

| 投資家の制限 | 誰でも可能 | 会社員や一定以上の年収があるひと | 誰でも可能 |

| その他 | 予定収益が一番正確に知ることができる | 空室や修繕が発生するので、不動産クラファンよりも低収入になるケースも有り。ただしローン返済後は、ほぼノーリスクで家賃収入が期待できる。 | 日経平均株価など株式市場と連動するケースが多いので、株との分散投資効果は小さい。値段の動きが大きいので、損(元本割れ)から大儲けまで可能性はある。投資信託よりもローリスクと言われる。 |

不動産型クラウドファンディング

メリット

- 値動きがない

クラファンは、資金を募集するときに予定利回りと運用期間が示されます。 - 少額から始められる

だいたいは、1万円から投資ができます。 - 投資案件を選ぶことができる

クラファンで投資する物件情報(予定利回り、運用期間、物件の住所、物件の内容)が公開されるので、気に入った案件を選ぶことができます。 - 分散投資ができる

少額で投資ができるので、複数の物件に投資資金を分散できます。 - 運用期間が終了するまでほったらかし

株のように値段の動きを気にしたり、入居募集や修繕の手配をする必要がありません。

むぎ@クラウドファンディングは、リスクを最小に抑えたいひとや、不動産ローンを借りれないひとにお勧めできる投資です。

デメリット

- 元本保証ではない

すべての投資と同じで、元本割れのリスクはあります。 - 資金が拘束される

運用中のお金は、運用期間が終わるまで引き出すことができません。

ワンルームマンション投資

メリット

- ワンルームマンションを取得できる

東京の中古ワンルームマンションの場合、約100万円の資金でローンを組んで1,000~2,000万円クラスのワンルームマンションを購入できます。ローン完済後は、毎月安定した収入を得ることができます。 - 投資物件を選ぶことができる

中古ワンルームマンションだと、駅チカなどの立地が良い物件が多く、設定家賃なども参考にして好みの物件を選ぶことができます。 - 管理に手間がかからない

入居者募集や修繕の手配を管理会社に委託するので、副業として投資する人も多いです。 - 収入のブレが小さい

家賃が毎月入金されるので、退去や修繕があった月以外の収入は安定してます。

むぎ@ワンルームマンション投資は、ローンをつかって大きな金額を運用するので、同じ5%で運用しても収益が全然違うところが魅力です。

デメリット

- 元本保証ではない

すべての投資と同じで、元本割れのリスクはあります。主なリスクは空室リスクと修繕リスク、家賃下落リスクです。 - ローンを組める人が限られる

主に会社員や医師など職種と年収でローンの可否が決まります。会社員の場合は年収が400万円~500万円以上が目安とされています。(承認の条件は金融機関で異なります) - ローン返済が終わるまでは、手元に入る現金が少ない

ワンルームマンション投資は、家賃をローン返済と諸経費にまわすのが基本スタイルです。そのため、ローン返済が終了するまでは家賃のほとんどが手元に残りません。

※ 興味があるひとは、実際にマンション投資をしている人が登壇する無料オンラインセミナーに参加すると理解が深まります。

\ ぼたんだよ /

J-REAT(リート)

メリット

- 流動性が高い

投資信託の仲間で、投資対象が不動産(オフィスビル、商業施設、マンションなど)なのがJ-REATなので、簡単に売買ができます。 - 分散投資ができる

各案件には複数の不動産が組み込まれているので、投資する不動産を分散できます。 - 少額から始められる

証券会社によっては100円くらいから投資が可能で、つみたて投資もできます。

むぎ@個人的には、リートに投資するなら、株式型の投資信託に投資した方が種類があって良いと思っています。

デメリット

- 元本保証ではない

すべての投資と同じで、元本割れのリスクはあります。 - 株価指数の動きと似ており、株式投資との分散効果が小さい

例えば、日経平均株価が上がるとリートも上がりやすい。(逆もおなじ)

私がはじめたクラファンの紹介

クラウドファンディングは最初に予定利回りが示されるので、リターン金額の予測がある程度できます。

ただし投資なので一か所に資金を集中させるのは避けようと思っています。

そこで、複数のクラファン取り扱い会社に口座を開設して投資会社を分散します。

さらに投資する商品も上限を決めて複数の商品に分散します。

私は一つの商品には平均20~30万円の投資をして、一社に100万円を上限にした投資で様子を見ようと考えています。

5.6%~13.5%の商品に投資をしており、運用期間終了後に投資結果を検証するつもりです。

2024年3月24日現在、私が投資契約を結んだ9社のクラウドファンディングの中で実際に投資をした5社について紹介します。

投資をした商品は不動産投資型と融資型です。

融資型クラウドファンディングのプラットフォームです。

【投資した案件】

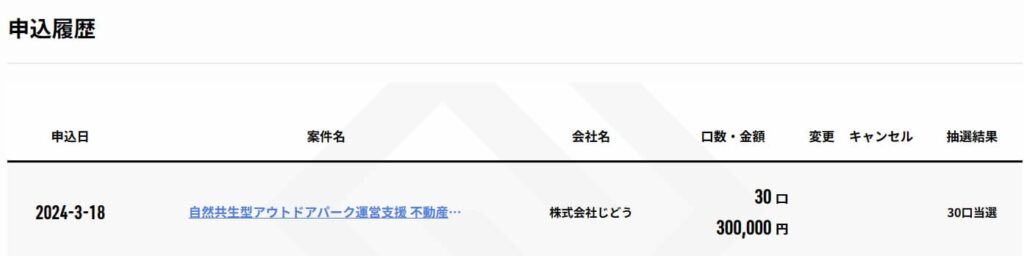

自然共生型アウトドアパーク運営支援 不動産担保ローンファンド

予定利回り 6%(年利・税引き前)

運用期間 14カ月(2024年3月25日~2025年5月23日)

投資金額 30万円

不動産投資型クラウドファンディングのプラットフォームです。

詳細をこちらの記事にまとめました↓↓↓

【投資した案件】

① 東京都江戸川区平井 新築ファンド

予定利回り 13.2%(年利・税引き前)

運用期間 約8カ月(2024年4月1日~2024年11月30日)

投資金額 50万円

② 東京都北区王子エリア 新築ファンド

予定利回り 13.5%(年利・税引き前)

運用期間 約8カ月(2024年4月1日~2024年11月30日)

投資金額 30万円

不動産投資をおこなう会社に資金提供する融資型クラウドファンディングのプラットフォームです。

【投資した案件】

松濤レジデンシャル用地案件

予定利回り 5.6%(年利・税引き前)

運用期間 13か月(2024年3月29日~2025年4月20日)

投資金額 30万円

融資型クラウドファンディングのプラットフォームです。

【投資した案件】

① 不動産担保付きローンファンド 1159-1号

予定利回り 8%(年利・税引き前)

運用期間 12カ月(2024年3月28日~2025年3月26日)

投資金額 20万円

② ローンファンド 1156号

予定利回り 7.5%(年利・税引き前)

運用期間 11カ月(2024年3月27日~2025年2月26日)

投資金額 30万円

③ 不動産担保付きローンファンド 1154号

予定利回り 7%(年利・税引き前)

運用期間 12カ月(2024年3月23日~2025年3月21日)

投資金額 20万円

融資型クラウドファンディングのプラットフォームです。

【投資した案件】

【毎月分配】国内不動産プロジェクト短期支援ファンドID683

予定利回り 6.5%(年利・税引き前)

運用期間 12カ月(2024年3月29日~2025年3月31日)

投資金額 30万円

まとめ

9社のクラファン会社に口座を開設しましたが、取扱商品が多い会社や利回りが高い会社、投資が先着順や抽選など投資会社によって特色が違います。

クラウドファンディングは、詐欺に引っかからなければローリスクミドルリターンが期待できると感じています。

私のイメージとしては、リスクが高い順に投資を並べると①株式投資 ②株式型投資信託 ③中古アパート投資 ④中古ワンルームマンション投資 ⑤クラウドファンディングとなります。

クラファンのメリットは、投資期間が1年程度と短く、予定利回りがわかる点です。

そして、一度入金すれば、ほったらかしで良いのも投資初心者にお勧めできるポイントです!

100万円を元手に3%で10年間運用すると、134万4千円になります。

20年間で180万6千円です。

5%で運用すると、10年間後に162万9千円、20年後に265万3千円になります。

最初にまとまったお金がなくても、コツコツ積み立て投資をすれば銀行に預けるよりもはるかに高い利子を受取ることができます。

私がワンルームマンション投資を始めた頃には存在しなかった投資がクラファン投資です。

もっと周知されてくれば、新NISAと並ぶ人気が出てくるかもしれないと予想しています。

あなたの投資方針の参考になればうれしいです。

最後まで読んでいただきありがとうございました。