※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

あなたが不動産投資ローンを組んでワンルームマンションを購入したとします。

毎月の家賃をローン返済にまわすだけでは物足りないと思いませんか?

たとえば35年ローンを組んだら35年後にならないと、家賃を自由に使えません。

それよりも、早く返済を済まして家賃を自由に使いませんか?

あるいは、家賃収入を増やすために2戸、3戸と買い進めるのも資産拡大に有効です。

また、不動産投資ローンは変動金利で借りますので、将来の金利上昇リスクに備えることが大事です。

むぎ@は大きな金利上昇がないとおもっていますが、将来の金利動向は誰にもわかりません。

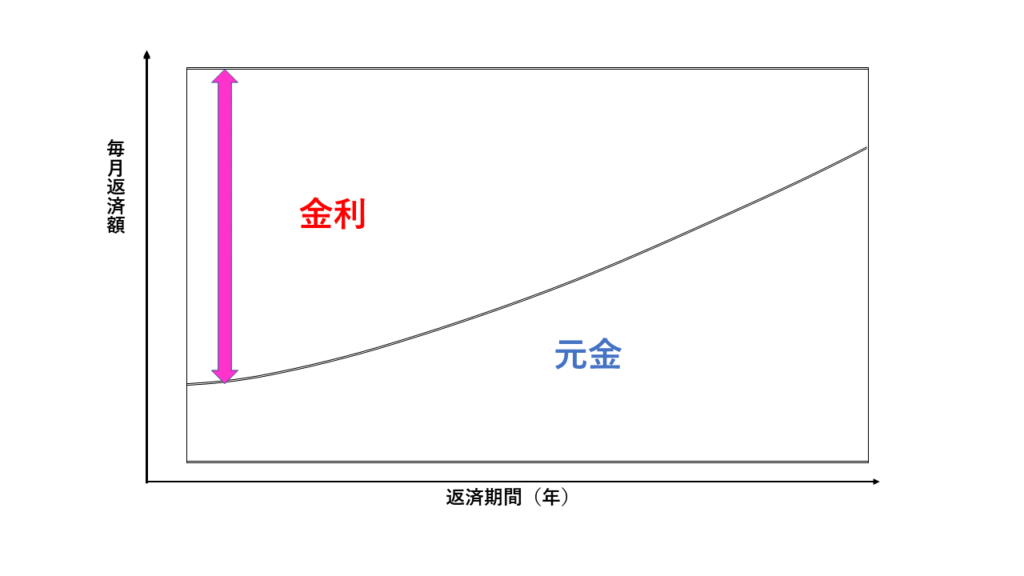

毎月定額で返済している不動産投資ローンですが、図のように最初は金利の割合が高いので、なかなか借入金が減りません。

そのため、金利が上昇すると、さらに借入金が減らない事態になります。

そこで、効率よく借入金を減らして、金利上昇リスクを回避するのが『繰り上げ返済』です。

今回は繰り上げ返済のメリット・デメリットについてご紹介します。

マイホームローンにも使える知識ですので、ぜひ最後まで読んでみてください。

不動産投資ローンの繰り上げ返済とは

手元の資金に余裕があるときに、月々の支払いとは別に不動産投資ローンの一部を前倒しして返済することを言います。

繰り上げ返済は、すべて元本部分の返済になりますので、支払う利息を減らせます。

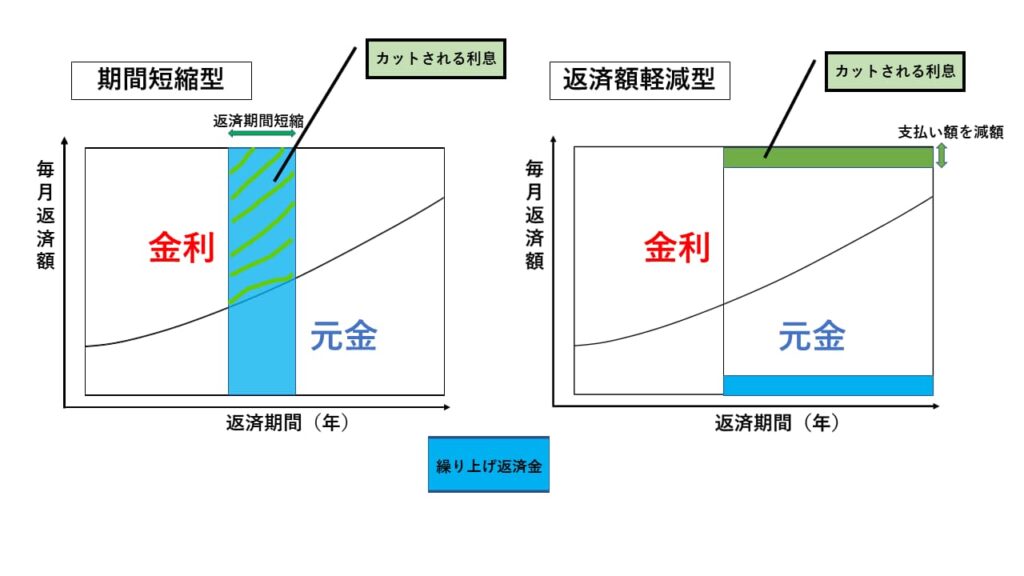

繰り上げ返済には「期間短縮型」と「返済額軽減型」があります。

(1)期間短縮型

不動産投資ローンの返済期間を短縮する返済方法です。毎月の支払額はかわりません。

返済期間が短くなった期間の利息を減らせますし、返済額軽減型にくらべて利息の軽減効果が高いです。

期間短縮型は次のようなひとにおススメです。

◆早くローン返済を終えて、家賃を自由に使いたい

◆早くローン返済を終えて、抵当権を抹消して次の物件を買いたい

◆支払い利息を減らして、総支払額を最小化したい

(2)返済額軽減型

毎月の返済金額を減らす方法です。不動産投資ローンの返済期間はかわりません。

期間短縮型にくらべて利息の削減効果は小さいですが、毎月の返済負担を軽減できます。

返済額短縮型は次のようなひとにおススメです。

◆こどもの教育費が増えるなど、ライフスタイルの変化でローンの支払い額を減らしたい

◆修繕費用や空室期間のローン支払いにそなえて、家賃からのキャッシュを増やしたい

むぎ@むぎ@は、こどもが塾に行くまでは「期間短縮型」で繰り上げ返済をすすめて、2戸を完済しています。

今は、完済した2戸の家賃をベースにしてキャッシュを貯めて、他の物件の「期間短縮型」繰り上げ返済をしており、家計からは年末調整費のみ繰り上げ返済に使ってます。

| 期間短縮型 | 返済額軽減型 | |

|---|---|---|

| ローンの返済期間 | 短くなる | 変わらない |

| 毎月の返済額 | 変わらない | 減る |

| 支払う金利の総額 | 返済額軽減型よりも減る | 減る |

不動産投資ローンの繰り上げ返済をした場合のシュミレーション

繰上げ返済によって利息や返済期間がどのように変化するのか、シミュレーションしてみます。

結果は後半の記事で表にまとめていますので、そちらから読んでいただいてもOKです。

借入金額:2,000万円

金利(年):2.0%

返済期間:35年

金利タイプ:変動金利型(金利が変わらないものとして試算します)

返済方法:元利均等返済

① 繰り上げ返済をしない場合

繰上げ返済をしない場合の総支払額は以下の通りです。

毎月の返済額:66,252円

総返済回数:420回(35年)

総利息額:約782万円

総支払額:約2,782万円

② 1年後に100万円繰り上げ返済

借入から1年後(12ヶ月目)に100万円を繰上げ返済した場合の、返済方法による違いは以下のとおりです。

期間短縮型不動産投資ローン

毎月の返済額:66,252円

総返済回数:391回(32年7カ月)

総利息額:約690万円

総支払額:約2,690万円

返済額軽減型不動産投資ローン

毎月の返済額:62,872円

総返済回数:420回(35年)

総利息額:約745万円

総支払額:約2,745万円

③ 3年後に100万円繰り上げ返済

借入から3年後(36ヶ月目)に100万円を繰上げ返済した場合の、返済方法による違いは以下のとおりです。

期間短縮型不動産投資ローン

毎月の返済額:66,252円

総返済回数:393回(32年9カ月)

総利息額:約700万円

総支払額:約2,700万円

返済額軽減型不動産投資ローン

毎月の返済額:62,724円

総返済回数:420回(35年)

総利息額:約747万円

総支払額:約2,747万円

④ 3年後に300万円繰り上げ返済

毎年100万円をためて、借入から3年後(36ヶ月目)に300万円を繰上げ返済した場合の、返済方法による違いは以下のとおりです。

期間短縮型不動産投資ローン

毎月の返済額:66,252円

総返済回数:340回(28年4カ月)

総利息額:約551万円

総支払額:約2,551万円

返済額軽減型不動産投資ローン

毎月の返済額:55,668円

総返済回数:420回(35年)

総利息額:約676万円

総支払額:約2,676万円

期間短縮型と返済額軽減型 2つの返済方法の効果の違い

上記を表にまとめると、このようになります。

期間短縮型不動産投資ローン

| 繰り上げ返済しない | 1年後に100万円 繰り上げ返済 | 3年後に100万円 繰り上げ返済 | 3年後に300万円 繰り上げ返済 | |

|---|---|---|---|---|

| 毎月の返済額 | 66,252円 | 66,252円 | 66,252円 | 66,252円 |

| 総返済回数 | 420回(35年) | 391回(32年7カ月) | 393回(32年9カ月) | 340回(28年4カ月) |

| 総利息額 | 約782万円 | 約690万円 | 約700万円 | 約551万円 |

| 総支払額 | 約2,782万円 | 約2,690万円 | 約2700万円 | 約2,551万円 |

かば

かば同じ金額を返済するなら、返済時期の早いほうが支払う利息を多く減らせます。

返済時期が同じなら、返済金額の多いほうが支払う利息を多く減らせます。

返済額軽減型不動産投資ローン

| 繰り上げ返済しない | 1年後に100万円 繰り上げ返済 | 3年後に100万円 繰り上げ返済 | 3年後に300万円 繰り上げ返済 | |

|---|---|---|---|---|

| 毎月の返済額 | 66,252円 | 62,872円 | 62,724円 | 55,668円 |

| 総返済回数 | 420回(35年) | 420回(35年) | 420回(35年) | 420回(35年) |

| 総利息額 | 約782万円 | 約745万円 | 約747万円 | 約676万円 |

| 総支払額 | 約2,782万円 | 約2,745万円 | 約2,747万円 | 約2,676万円 |

むぎ@同じ金額を返済するとき、100万円くらいなら支払う利息に差がほぼないよ。

同じ時期なら、返済金額がおおいほうが支払う金利を減らせます。

シュミレーションからわかるように、繰上げ返済によって、期間短縮型と返済額軽減型どちらの方法でも総支払額を減らすことができます。

とくに期間短縮型は支払う利息を減らす効果が大きく、1年後の100万円繰り上げ返済では、支払利息の総額が92万円も安く済んでいます。

返済額軽減型は毎月の返済額の軽減を確認できますが、100万円の返済では4,000円以下の軽減しかありません。

ただし300万円の繰り上げ返済では、毎月の返済額が約1万円も減らすことができます。

一度に300万円繰り上げ返済できなくていいので、返済額軽減型の繰り上げ返済を何度か分けておこない、希望する毎月の返済額まで下げることはアリだとおもいます。

不動産投資ローンで繰り上げ返済をするメリット

① 総支払額を減らすことができる

繰り上げ返済の一番のメリットは、総支払額を減らせることです。

総支払額を減らせば、ローン返済にあてる予定だったお金を別の投資に使えますので、ワンルームマンションの戸数を増やすといった新しい投資にキャッシュを活かすことができます。

② 金利上昇に備えるのに有効

不動産投資ローンは変動金利で借りるのが一般的です。

現在の変動金利は固定金利よりも金利が低いのがメリットですが、金利は年2回見直されます。

もしも金利の上昇があると、毎月の返済額の利息割合が増えますので、元本がなかなか減らなくなります。

こうしたリスクを考えると、少しでも早くローン残高を減らすのが金利上昇対策になるといえます。

不動産投資ローンで繰り上げ返済をするデメリット

① 繰り上げ返済をすると手数料がかかることがある

利用する金融機関やローン商品によって違いますが、繰り上げ返済に「手数料」がかかることがあります。

利息の割合が高いあいだは、手数料をはらって利息を減らすほうが得なケースが多いです。

しかし、利息の割合が少なくなる支払期間の後半になると、手数料と削減できる利息がトントンになってきますので、そうした場合は繰り上げ返済回数を減らして1回の返済額を増やすことで手数料の節約ができます。

繰り上げ返済を検討するまえに、手数料の有無や金額をご確認ください。

② 手元資金が減るのでバランスが大事

ワンルームマンション投資では、完済物件ができるまで手元にのこるキャッシュが少ないです。

そのため、空室期間中のローン支払いや、修繕費といった急な出費にそなえるために、一定額の現金は常にもっておく必要があります。

また、追加でワンルームマンションを購入するときは、新規の不動産投資ローンの審査を受けますが、貯蓄額も審査項目に入ります。

ですから、貯蓄がなくなるほどの繰り上げ返済はデメリットが大きいので、繰り上げ返済と貯蓄のバランスに気をつけてください。

まとめ

今回は不動産投資ローンの繰り上げ返済についてご紹介しました。

繰り上げ返済はメリットとデメリットがありますが、基本的には実行するのがいいとわかってもらえましたか?

お金に余裕があればもちろんですが、少しづつでもいいので資金をためて繰り上げ返済することが、不動産投資のリスク軽減につながります!

期間短縮型と返済額軽減型の特徴を理解して、上手に使い分けしてください。

中古ワンルームマンション投資は、やるべき作業が少ないので別の副業で繰り上げ返済資金を貯めることが時間的に可能です。

不動産投資以外のビジネスを知ることも損ではありませんので、見聞を広める意味でも次世代起業家育成セミナーもご視聴ください。

最後まで読んでいただきありがとうございました。