※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています。(⇒プロフィール)

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

このまえ、不動産会社の人と雑談をしてたんですが、むぎ@的には「最近の若者はビール離れをおこしてる」の次にびっくりした話でした。(ビール離れの方がびっくりです^^;)

ワンルームマンションの売れゆきを聞いたら、

かば

かば中古ワンルームマンションを買う人はどんどん買い進めるけど、値段や金利がもう少し下がるまで待つ人もチョクチョクいます

これにはびっくりでした。

『株やないんやから、買おうとしたときに買わんといつ買うねん!!』と思わずツッコんでました。

ま、マンション価格は上昇が続いてるし、わからんでもないです。

でもね、最初からそんな考えで不動産投資をしようと思ってるなら、他の投資を考えた方がいいですよ。

不動産投資は、『投資』となってますが『事業』ですから。

『値段や金利が下がるのを待つって、いつまで待つん?』

これに答えられないなら、この記事を読んで考え方を改めましょう!

そうすれば、買い時を待つことでどれだけムダな時間を消費してたかわかりますよ。

もう少し〇〇するまで様子を見るって人は不動産投資が向いてない!?

『もう少し価格が下がるまで様子をみる』なんて言ってるひとは、最初から不動産投資をやらないか、考え方を改めるべきだと思います。

中古ワンルームマンション投資は、手間がかからないのでサラリーマンの副業にも適してます。

ただし不動産投資は事業ですから、根拠のない理由で始めないなら、この事業はそもそも失敗です。

根拠のない理由で結論を先送りする人

「価格が下がるのを待つ」「金利がもう少し下がるのを待つ」

こんな理由で中古ワンルームの買うタイミングを先送りする人が一定数いるようです。

たとえば、むぎ@は2019年に物件10号と11号を買いました。

当時、2020年開催が予定されていた東京オリンピックのあとに不動産価格が暴落するといった噂みたいな記事もあったので、物件を買うのを先送りするひとがいました。

結果は、東京オリンピックが2021年に延期されましたが、オリンピック期間中もその後の2022年もマンション価格は下がっていません。

むしろ値上がりしてます。

これは結果論ですが、2019年時点でマンション購入時期を先送りした人は2年間を無駄にしたことになります。

たぶん、こういった人は『ここまで待ったからそろそろ下がるだろう』と、マンション価格が下がるのを期待して10年後も買えないんだと思います。

仮にマンション価格が下がりはじめると、今度はいつ買えば良いかがわからなくなります。

『もう少し下がるまで待とう』ってね^^;

むぎ@も株で失敗をたくさんしましたから、この気持ちはよ~くわかります。

株の格言でこんな言葉があります。

『頭と尻尾(しっぽ)はくれてやれ』

心理としては「最安値で買って最高値で売りたい」ですが、そんなことは不可能であって、買う時も売る時も上下は残した方がうまくいくといった意味です。

ですから、一番いい価格帯で買おうなんて気持ちは、特にマンション投資では持たないほうがいいですよ。

むぎ@何が言いたいかというと、購入後にマンション価格が下がるリスクと、買うタイミングを先送りして価格が下がるまで待つことのリスクを考えたのか!?ってことです。

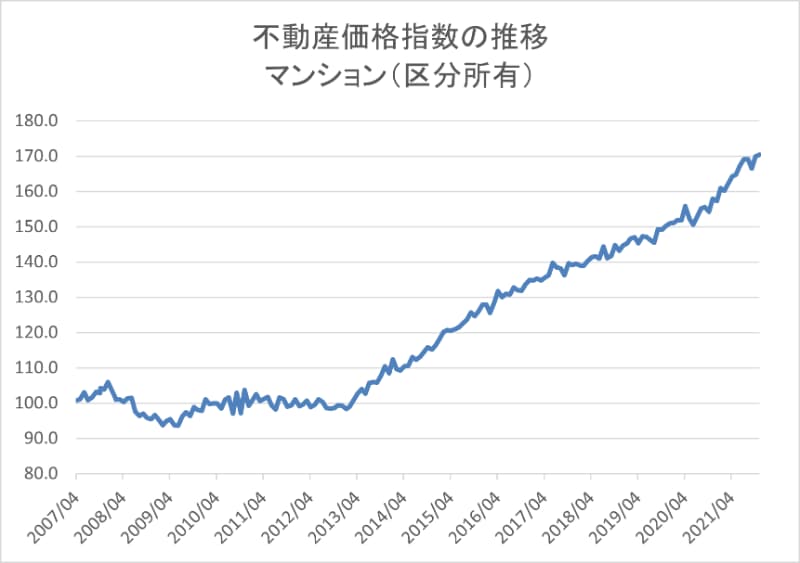

まず、マンション価格と金利の現状をご紹介します。

東京のワンルームマンション~価格指数の推移~

これは2010年を指数100にした区分所有マンションの価格指数を国土交通省が発表した資料です。

2013年頃から販売価格が上がってるのがわかります。

当時は第2次安倍内閣の経済政策「アベノミクス」によってデフレ経済脱却を目指していました。

大胆な金融緩和の結果、円安が進み1年間で20円近く下落し、日経平均が6,000円近く上昇して1万6291円(12月30日終値)をつけています。

2022年現在、2013年から9年目に突入していますが、値下がる気配はありません。

この間に買うのを様子見してたひとは、買えないまま今に至るわけです。

ムダな時間を過ごしたと思いませんか?

この空白の8年間に、あなたが別の投資をして老後資金対策の準備が進んでいれば問題ないです。

でも、何もしないまま8年間を過ごせばどれだけ出遅れたかわかりますか?

このシュミレーションは家賃から返済しただけですが、自己資金を投入して繰り上げ返済をすれば、8年間でもっと理想的な環境が整っています。

つまり、残りの支払期間が短縮され、ローン残高がもっと減ってるので将来の金利上昇リスクなどが軽減できてます。

繰り上げ返済のメリットは大きいので、ご存じない方はこの記事も参照してください。

買うのを先送りすることのデメリットは意外に大きい!

勘違いしないでもらいたいのが、先ほど紹介した2019年に物件10号、11号を買った件です。

当時、オリンピック後に物件価格が下がると言われる中、買い進めたことを

『ほらね、下がらんでしょ?』

と自慢したいわけじゃないですよ。結果はマグレです。

将来この低金利政策が終わった時は物件価格が下がると思ってますが、そんなのいつ来るか、どれくらい下がるかなんて経済の専門家でもわかるわけないですよね。

つまり、むぎ@は将来の物件価格にそれほどこだわってないから買い進めることができるんです。

理由は時間(年齢)がたつほど不動産投資が難しくなるからです。

先送りするデメリット

買うのを先送りするデメリットは大きく3つあると思います。

時間の浪費は、不動産投資にとって取り返しのつかない戦略的ミスです。

これを理解しているひとは、価格相場を気にすることなく買い進めていきます。

『早く買って、繰り上げ返済して早くローンを完済する!』

これが鉄則です。

不動産価格をシビアにみないといけない投資法は?

むぎ@は老後資金確保とFIRE(Financial Independence,Retire Early:経済的自立と早期リタイア。いわゆる脱サラ)が目的ですので、マンションを売る気はないです。

一方で、売買価格差を利ザヤにする投資もあります(キャピタルゲイン)。

この投資法だと、物件価格が安いときに買わないといけないので、価格をシビアに分析して買い時を判断しないといけません。

ただ、ワンルームの売買で稼げる金額はしれてるので、この投資法を否定的に思ってます。

やるならハイリスクですがアパートのような1億円近い投資での売買ですかね・・・。

ワンルームマンション投資をする目的をはっきりさせよう

あなたは不動産投資をはじめようとしたから物件価格に関心をもつんだと思います。

買い時を先送りする背景には、先ほど紹介したデメリットを理解していないのと、投資目的がはっきりしないからだと思います。

あなたはなぜ投資をしてお金を稼ぎたいんですか?

むぎ@は老後を豊かに暮らすためとFIRE(経済的自立と早期リタイア)を目指してるからです。

あなたが1980年代以降の生まれなら、老後資金の対策が一番の目的になると思いますが・・・・。

コチラの記事を読んで将来どんな人生を歩みたいか、考えてみましょう。

お金を稼ぐ目的を明確にしても、一度落ちたモチベーションを上げるのは大変です。

次に、ワンルームマンション投資に対するモチベーションをあげたり、高い状態を維持する方法をご紹介します。

不動産投資のモチベーションを維持する方法

ワンルームマンション投資に対するモチベーションが落ちると、何も活動しない期間が続いて取り返しがつかなくなることは述べました。

ですから、投資を1年でも2年でも早くはじめるためにモチベーションはとても大事です。

心に投資の火をつけて、投資をはじめるまで燃やし続ける・・・これが理想ですが結構ムズイかもしれません。

むぎ@も過去に後悔したときがありました。

物件4号を2008年5月30日に買いましたが、「とりあえず様子見よっかな」と買いをやめたあとでモチベーションが落ちてしまいました。

いま振り返ると、投資をはじめた目的を忘れてしまったんですね。

次に再開するのが2012年3月27日に買った物件5号です。

約4年間の空白を作ったことで、結果としてムダな時間を過ごしたことになります。

何が言いたいかというと、モチベーションを長く持続させるのは難しいということです。

むぎ@が物件4号を買ったあとにモチベーションが落ちた理由はわかっています。

それは、ワンルームマンション投資の勉強をやめてしまったからです。

ここでいう勉強は情報収集も含みます。

いろいろなオーナーさんの投資法を学んだり、トラブル事例や他の不動産投資など、勉強することはいくらでもあります。

振り返ると、投資の勉強をすることが刺激になって、モチベーションを高めることができていたんだと思います。

ですからワンルームマンション投資の勉強はとても大事ですし、継続して勉強ができる工夫が必要です。

ワンルームマンション投資の勉強方法

むぎ@は物件を買ってからも、不動産関連のサイトをみたり、本や雑誌、セミナーで勉強を継続しています。

これからワンルームマンション投資をはじめる人は、知らないことも多いですから本を何冊か読んだほうがいいと思います。

著者が同じだと内容が似てるので、違う著者の本を数冊読んでみてください。

次に、不動産会社の資料請求をどんどんしてみましょう!

セールストークも書いてますが、不動産市況がのっていたり、賃貸管理会社それぞれの特徴がわかるなど、本にのっていない情報を得ることができます。

不動産投資をはじめるには、どこかの不動産屋と契約しないといけませんので、不動産屋の研究は早くから始めたほうがいいです。

注意点は、必ず複数の不動産屋の情報を得るようにしましょう。

理由はこちらの記事に書いていますが、買った不動産屋と長い付き合いをしますので、賃貸管理がしっかりした会社を選ばないといけないからです。

そして、セミナーに参加することです。

会場に行くセミナーとWebで面談やセミナーができる会社があります。

『資料請求はできてもセミナーはハードルが高い』って人もいると思います。

最初はみんなそうですから、そこは気にしなくて大丈夫です。

セミナーを聴きたくなるまで、不動産屋の資料を請求して研究していればいいです。

ちなみに、セミナーに参加する際の注意点を書いときますね。

① 結婚されてる方は、夫婦で参加してください

⇒大きな投資ですから夫婦が了承するのは当たり前。一緒に同じセミナーを聴くのが大事。ダンナから奥さんにセミナーの内容を伝えても100%の内容は伝えきれません。話が通じなくて両者でイライラするだけです。

② その場で即決しない

⇒セミナー会場は、不動産投資の意識高い系が参加してるので、雰囲気に飲まれるかもしれません。いったん家に帰って内容を整理し、冷静に考えましょう。最初に、「その場で決めない」と相手に伝えると対応が楽ですよ。ウインドーショッピングのような感じがいいですね。

③ セミナー後にある面談は、こちらが相手を見る場でもある

⇒しつこい営業は論外!買え買えオーラが強いところは撤退しましょう。ワンルームマンション投資のメリットデメリットを正直に話してくれて、お客様の理解を深める姿勢を感じる会社はチェックしておけばいいですね。質問の対応などよ~く観察しましょう。同じ質問を複数社にして比較することもおススメです。

担当者との相性も大事です。不動産を買う話だけではなく、賃貸管理体制と契約内容もしっかり確認しましょう。特に、賃貸管理契約を解約する条件は絶対確認すべきです。

④ セミナーに参加するときは、年収と貯金額を把握して参加しましょう

⇒不動産ローンを借りることができるかを確認できます。マイホームローンがあればローン残高も調べておきましょう。

むぎ@日本財託の無料オンラインセミナーなら、夫婦で話が聴けるし、勧誘が無いからその場で即決するリスクもないよ

↓↓↓↓↓

ワンルームマンション投資の資料請求はココからはじめよう!

ワンルームマンション投資関連の本を読んで、不動産屋の資料を読んで研究することをおススメしました。

でも、不動産屋って星の数ほどあるんですよ!

というのは冗談ですが、本当に数は多いです。

しかも、メインにあつかっているのが中古ワンルームマンションか新築ワンルームマンションか、アパートか戸建てかを確認するのもメンドウです。

慣れてくればコレクションのようにいろんな会社の資料を集めていけば良いですが、最初につまづかないように、むぎ@から3つの会社を紹介しておきます。

すべて東京23区の中古ワンルームマンションをメインにあつかっています。

各社独自の特徴がありますから、見比べることであなたに合ったサービスを発見できるとおもいます。

まずは気軽に資料請求からはじめてみましょう!

~ワンルームマンション投資の情報がまとまった各社の公式ホームページ~

ワンルームマンション投資のセミナーや個別説明には積極的に参加しよう!

資料請求した会社に興味をもったら個別説明やセミナーへの参加も検討してください。

書面で読むのと話を聞くのでは、わかりやすさが全然違います!(各会社のセールスポイントも理解できます)

でも、会社に行って話を聞くのはハードルが高い、お住まいが東京から離れていてセミナーに参加できない人は、Webで参加することをおススメします。

現在は、Webで説明を聞ける不動産会社が増えています。

Webだと気おくれしないし、移動時間の節約にもなり、断るのも簡単です。

まとめ

今回は、ワンルームマンション投資は早くはじめるのが大事で、先送りすることは事業として失敗であるとお伝えしました。

不動産投資をはじめるタイミングは、検討したそのときに行動するのが最適だと思っています。

お金を稼ぎたい目的を明確化することで、モチベーションを上げ、本やネットで情報収集したり、資料請求やセミナーに参加して幅広い知識を得ながら不動産会社を探す・・・・。

できれば、早めに面談して、不動産ローンを借りれるかを面談した不動産会社に確認することをおススメします。

理由は、不動産ローンが借りられないときに、戦略を変える必要があるからです。

注意点は、不動産屋と提携している金融機関によって承認条件が違いますので、1社でダメでも他でOKとなったりしますから、念のため複数社に相談してみることをおススメします。(金利も違いますしね!)

頭金を多めにだして不動産ローンの割合を減らすのか、他の投資や事業を検討するのか?

少なくても、不動産ローンを借りることが出来ないことがわかれば、あなたはムダな勉強をしなくてすみます。

老後の資金対策は不動産投資だけではないので、不動産ローンが無理ならいさぎよく撤退しましょう!

最後になりますが、資料請求やセミナー参加、面談を通じて、不動産会社と信頼関係ができてきます。

しつこい営業には「買いません」と、しっかりと断りましょう。

むぎ@あなたはお客様でお金をだして、結果責任をとるのもあなたです。

どんなに営業マンと仲良くなっても、人情は捨てて会社選びをしましょう。

営業マンから「あなたのためにこれだけ時間をかけたのに!」と言われても『スイマセン』と断れば大丈夫です。

人情で選んだ会社でうまくいかなかったときは、後悔してもしきれませんよ!

最後まで読んでいただきありがとうございました。