※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

むぎ@は20代のころから年金がヤバいとおもい、失敗や遠回りをしながらも不動産投資で老後資金の対策をしています。

あなたは老後資金について考えたことありますか?

将来の年金を満額もらえないリスクを知っておくと、事前の対策がたてやすくなります。

もしもこのリスクを甘く見たら、老後破産するかもです。

いまの高齢者でも年金だけで生活するのはきびしいです。

とくに老齢基礎年金だけで生活している人は年間約78万円(令和3年度)しかありませんので、ある程度貯金がないとパート収入だけでは不安です。

まして、独身だと世帯年収が少ないですから、準備をムチャクチャがんばったほうが良いです。

サラリーマンなど厚生年金があればマシかもしれませんが、それでも人によっては老後破産リスクはあります。

記事では、『老後資金対策をどうすればいいか』を伝えていきますので、とくに1980年生まれ前後の方は最後まで読んでくださいね。

なぜ1980年生まれかも読んでいただければわかります。

老後資金は夫婦でいくら必要?2000万円問題についておさらい

あなたは2019年に金融庁から発表された老後2000万円問題をご存じですか?

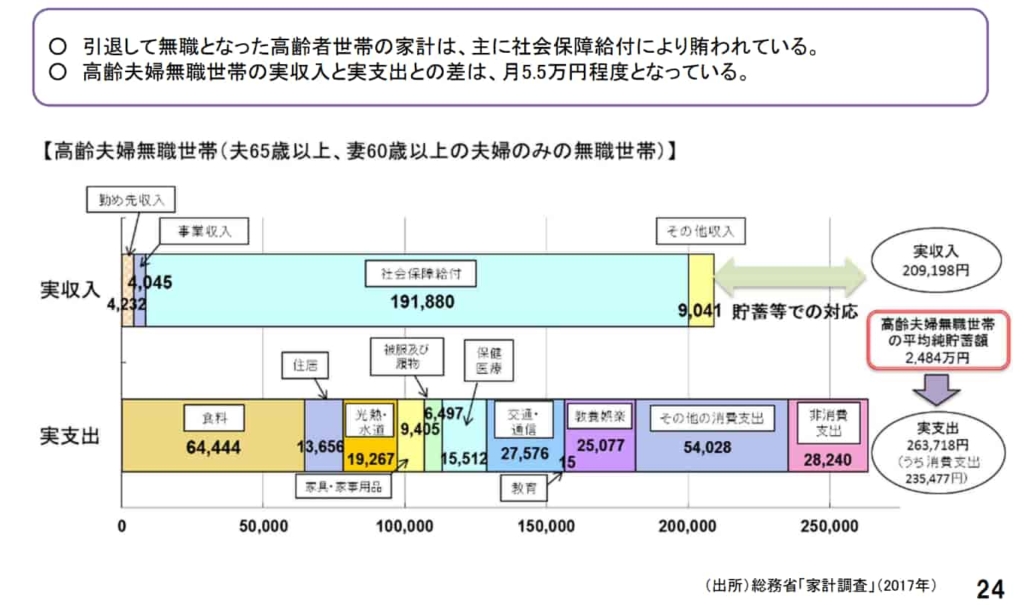

つぎのモデルケースの夫婦が老後資金がいくら必要かを調べ、年金だけでは足りないから2000万円の貯金が必要だよ!っと示したものです。

- 夫65歳以上、妻60歳以上

- 無職世帯

- 夫婦2人で老後30年間生活する

データ:金融審議会「市場ワーキング・グループ」(第21回)配布資料 資料2 厚生労働省提出資料24ページ

資料によると、毎月の支出が約26万円に対し、収入が約21万円で赤字です。

高齢夫婦無職世帯の収入(年金など)と支出の差が5.5万円/月あるので、

5.5万円×12カ月×30年=1980万円 足りないよ!!といった計算です。

このデータの詳細をもっと知りたい人は『老後2000万円問題』でググって調べてみてください。

サラリーマンなど厚生年金や企業年金があるひとはもう少し余裕がありますが、老後も生活水準を落としたくないひとは、2000万円以上の貯金が必要かもしれません。

1980年生まれ前後の老後資金は夫婦で2000万円以上必要かも!?

今回の本題は、2000万円問題ではなく『長寿化が止まらない!』問題です。

平均年齢が毎年のびているのは、ニュースで聞いたことがあるとおもいます。

厚生労働省が発表した2020年の平均寿命は、男は81.64歳、女は87.74歳でした。

これは前年とくらべて男は 0.22 年、女は 0.30 年上回っていて、毎年のび続けています。

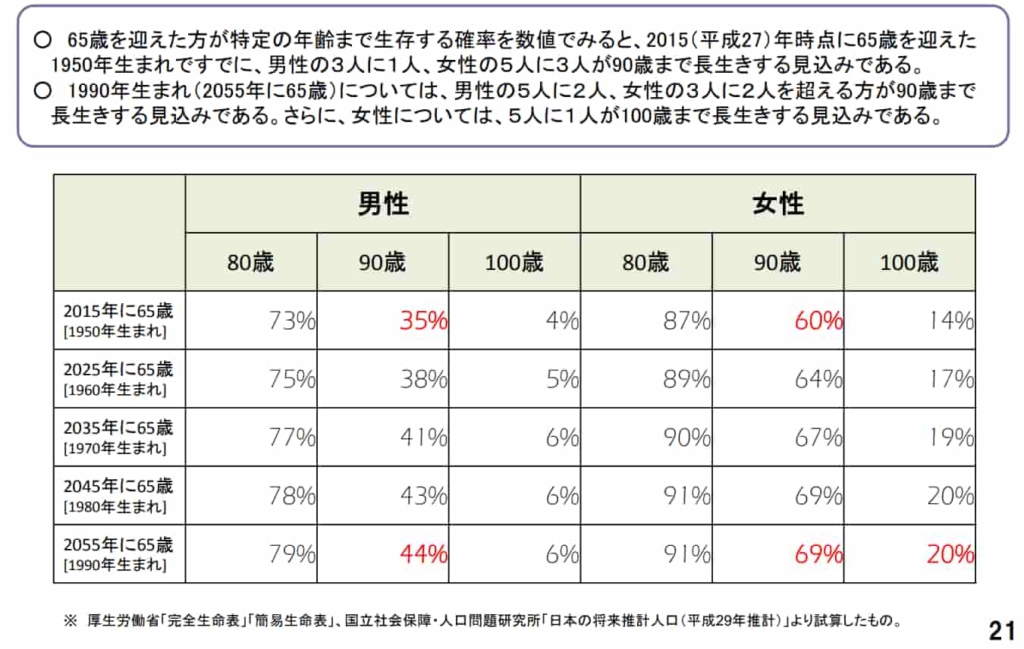

では、いまの30代、40代の人たちは何歳まで生きるかを調べてみると・・・・・

データ:金融審議会「市場ワーキング・グループ」(第21回)配布資料 資料2 厚生労働省提出資料21ページ

上記資料によると、2022年に42歳になる1980年生まれのひとが90歳まで生きる可能性は、男性が43%、女性が69%もあります!

さらに100歳まで生きる確率は、男性は6%ですが女性は20%もあります!

ですから現在40歳前後の女性は100歳まで生きる準備をする必要があります。

以前話題になった本「LIFE SHIFT 100年時代の人生戦略」では、1977年生まれの50%が到達する年齢は95~98歳と書いています。

こちらのデータの可能性を信じれば、男性も100歳まで生きる準備が必要となります。

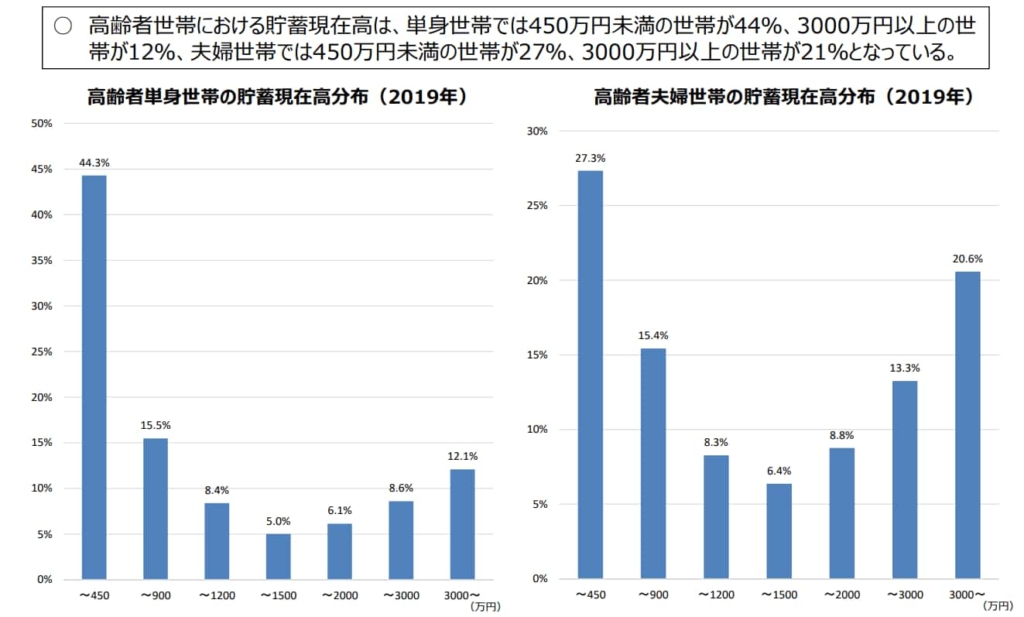

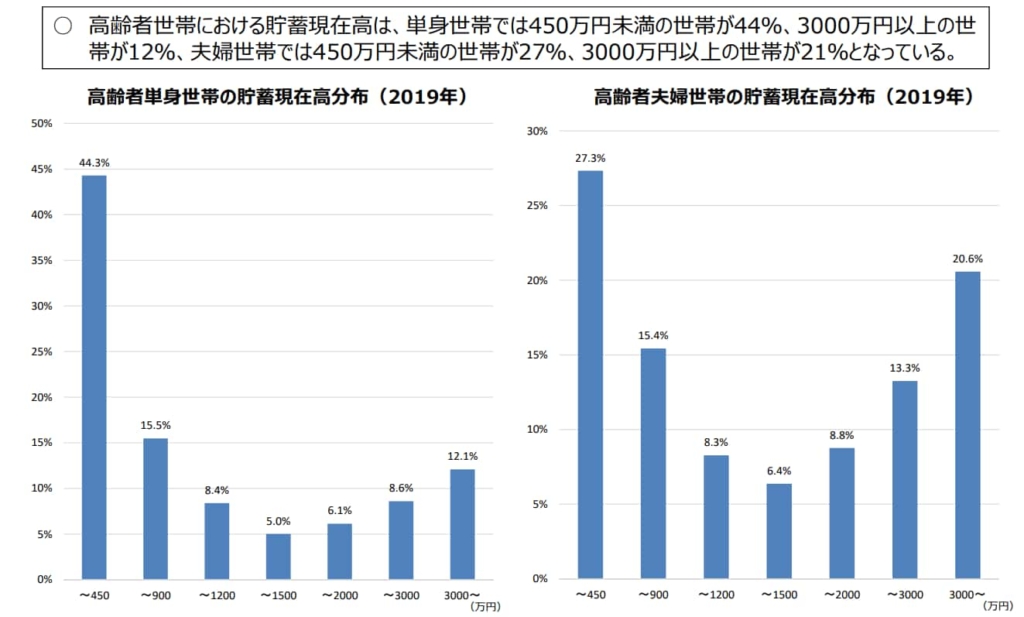

ちなみに高齢者の貯蓄額(2019年)をみると、2000万円以上の貯蓄をもつ高齢者単身世帯が20.7%、高齢者夫婦世帯が33.9%となっています。いまでも普通に働いて2000万円貯めるのは難しいことがわかります。

データ:第6回 税制調査会(2021年11月19日)資料一覧[総6-1]説明資料(構造社会の変化等について)27ページ

老後資金を平均いくら貯めてるかを紹介!現役世代はマジ頑張らないと!?

いまの高齢者よりも長生きする現役世代は、もっとお金の準備が必要です!

でも実際は、昔にくらべ収入と貯蓄が減っていることがわかってます。

特に40歳~49歳の世帯収入は急激に下がっており、1994年にくらべ2014年のデータでは200万円もダウンです。

データ:現役世代(特に30代・40代)の収入・貯蓄の減少

第19回 税制調査会(2018年10月23日)資料[総19-3]財務省説明資料(個人所得課税)(1/3)10ページ

現役世代は、この状況を正しく認識して準備をする必要があります。

そうすると、いまの収入で不安を持つ人が多いのではないでしょうか?

さきほどご紹介した高齢者世帯の貯蓄状況をもう一度みてください。

データ:第6回 税制調査会(2021年11月19日)資料一覧[総6-1]説明資料(構造社会の変化等について)27ページ

割合は少ないですが、貯蓄額が3000万円以上の世帯が単身世帯で12.1%、夫婦世帯で20.6%います。

一方で450万以下の世帯が単身世帯で44.3%、夫婦世帯で27.3%もいます。

高齢者世帯の貯蓄額が2極化していますが、この開きはますます広がると予想されています。

これを「格差社会反対!」「政治が悪い!」なんて言ってる場合ではありません。

誰も助けてくれません、自己防衛あるのみ・・・というのが、むぎ@の考えです。

むぎ@だから国は、iDeCo(イデコ)やNISA(ニーサ)など、国民が資産を運用して老後の準備をするあと押しをしてるんだね!

ここまで、統計データをよみながら老後資金対策の必要性を紹介しました。

『じゃあ結局、老後資金はいくら貯めたらいいの?』に対する明確な回答はありません。

理由はみなさんの年金や退職金、生活費がちがうからです。

それでもむぎ@の主観でいうと、最低夫婦で2000万円が必要です。

根拠は最初にご紹介した2000万円問題です。

平均寿命がのびることを考えると、ほんとうはもっと上を目指さないとダメだと思います。

でもいまのままだと、貯金する余裕がない世帯が多いです。

ですから現状の収入をどうにかする必要があります。

むぎ@どうにかする方法は副業をするか、投資をする、もしくは両方を行うのが一番だと思います!

アメリカは年金制度が弱いので、新入社員のころから給与の一定割合を投資信託にいれたりしてますよね。

これからの日本人もおなじだと思います。

投資にはiDeCoやNISAも含まれますが、むぎ@としてはぜひ不動産投資も選択肢に入れてほしいです。

不動産投資は家賃をローン返済金にまわしますので、家主と借主2人の資金を活用できます。

ですから、株やiDeco、NISAが本人の資金のみで運用するのに比べ、資産形成の効率が良いです。

このあたりは別記事でご紹介していきます。

最後までお読みいただきありがとうございました。

今回のまとめ

- 老後資金は最低夫婦で2000万円はほしい!本当はもっとほしい!

- 1980年前後に生まれた世代は、90歳以上いきる可能性がたかい!

- いまの高齢者の貯蓄額(2019年)は、2000万円以上の貯蓄をもつ高齢者単身世帯が20.7%、高齢者夫婦世帯が33.9%

- 貯蓄額が3000万円以上の世帯が単身世帯で12.1%、夫婦世帯で20.6%います。いっぽうで450万以下の世帯が単身世帯で44.3%、夫婦世帯で27.3%もいます。どっちになりたいかの問題です。

- むかしに比べ現役世代の収入と貯蓄が減少している

- 解決策は、いまの収入を増やす副業や投資がおススメ。

- 不動産投資も投資の一つとして検討してほしい。