※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

前回の記事で、現役世代が老後資金を貯めるのは相当むずかしくなっていることをお伝えしました。

特に1980年生まれ世代は、90歳以上まで長生きする可能性が高いのに、現役世代の年収や貯蓄額がへっています。

もしも将来、年金がへったり支給年齢が70歳になったら(むぎ@は可能性が高いと思ってます)、定年までの残り期間が10年、15年では対策が間に合わないかもしれません。

50歳代の多くはほんとうに早く準備しないと、老後破綻の可能性がたかいです。

30代、40代の人は退職までに20年以上ありますからまだ間に合いそうです。

この記事では老後資金の貯め方をご紹介しますが、「節約しましょう」みたいな内容はかいていません。

浪費癖はなおしたほうがいいですが、一生節約の人生なんてむぎ@はできないので人にもすすめません。

貯金0円から2000万円を貯めるときに、10年かけるのと20年かけるのでは成功率がちがいますよね?

1日でも早く準備ができるかで成功率はかわります。

ぜひ、最後まで読んでいただいて、自分や家族の人生にベストな方法を考えてください。

さくっと読みたい人は目次の6から読んでみるのもおススメです!

老後資金がいくらかかるかを計算する4つのSTEP

これから4つのステップを通じて将来黒字か赤字かを確認します。

将来の貯金額を計算して、現実をはあくします。

退職後の生活をリアルに想定して、『豊かな老後生活』に必要な金額をはあくします。

ねんきんネットで将来の年金受取額をはあくします。

老後の生活が黒字か赤字かを確認します。

【STEP 1】定年までにいくら貯めるかを計算!

老後資金について考えるとき、まず将来の貯金額を計算することがだいじです。

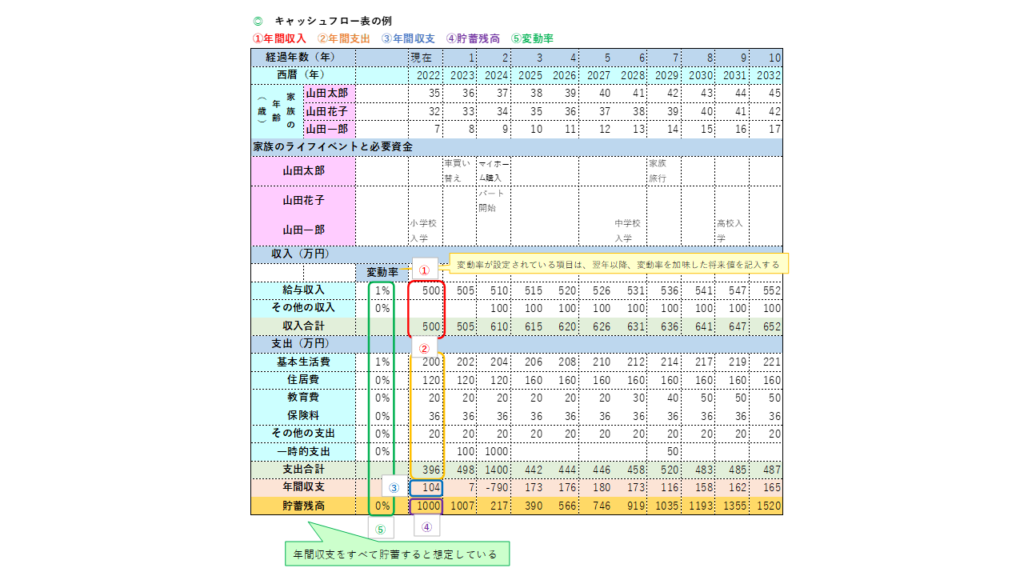

おおざっぱな把握になりますが、キャッシュフロー表をつくって計算しましょう!

むぎ@参考にしたのが、FP(ファイナンシャル・プランナー)2級の試験対策テキストです。『岩田美紀のFP2級』カラフルで見やすいので、FP試験に興味があるひとは、このシリーズがおススメです!

キャッシュフロー表とは、いまの収支状況とライフイベントをかくことで、将来の収支状況と貯蓄残高を予測し、表計算にまとめたものです。

エクセルを使えばかんたんにつくれます。

すこしムズいのが「変動率」です。

給与収入や教育費など年の経過でふえるときに、あらかじめ毎年○%アップと設定します。

変動率をムシしてもいいですが、進学時などイベントに応じてかかる金額を調整しましょう。

だいじなのは、キャッシュフロー表を定期的にみなおして修正することです。

むぎ@変動率をつかった計算についてかんたんに説明するね!

(例)給与収入の計算

翌年の収入額=本年の収入額×(1+変動率)

<現在の給与が500万円、変動率1%の場合>

1年後の給与収入=500万円 × (1 + 0.01)=505万円

2年後の給与収入=505万円 × (1 + 0.01) = 510万円

キャッシュフロー表の作成がめんどくさい人はコチラで計算します

精度は落ちるとおもいますが、過去3年くらいの貯金額の平均を10年、20年でかけ算します。

例)35歳の家族が3年間の平均貯金額50万円/年

50万円×(65歳ー35歳)=1500万円

目的は、将来の貯金を予測することですので、あなたができる方法で計算してください!

【STEP 2】退職してから亡くなるまでに貯蓄がいくら必要かを計算!

キャッシュフロー表をつくったひとは、そこから定年後に払わない教育費や保険料、住宅ローンなどをさっぴいて、退職後の生活費を計算しましょう。

ここで大事なのは、退職後の生活をできるだけリアルにえがくことです。

習い事や趣味、旅行など、豊かな老後生活に必要なことはどんどんいれてください。

(毎年かかるお金)=(退職後の年間生活費)+(趣味・旅行など将来やりたいこと)+(予備費)

この計算で毎年お金がいくら必要かがわかります。

そして90歳まで生きると仮定して計算します。↓

【STEP 3】ねんきんネットで将来の年金をしらべよう!

日本年金機構にある『ねんきんネット』にログインして年金をしらべます。

ログインが少しめんどうですが、あなたの将来年金をしらべるのが目的ですから、手間をおしまないでくださいね!

年金額がわかったら、90歳まで生きると仮定して計算します。

【STEP 4】定年後に年金と貯蓄だけで足りるかを計算しよう!

むぎ@これまでに計算した金額を使います!

①定年時の貯金残高

②定年後に必要なお金

③90歳までに受け取れる年金総額

1980年代生まれは90歳以上生きる可能性が高いので、90歳まで生きた場合にお金が足りるかを計算します。

(例)サラリーマンで65歳まで働いて定年退職した場合の計算式

(①定年時の貯金残高+③90歳までに受け取る年金総額)ー②定年後に必要なお金=A

Aがプラス(+)の場合

いまのところ順調なライフプランができているようです。

これからは介護費や老人ホームなど高齢になって必要になるお金を準備していくのが良いとおもいます!

Aがマイナス(-)の場合

いまのところ厳しい老後になる可能性が高いようです。

大事なのはここからです!

どうすれば赤字にならない老後生活ができるかを考えましょう。

老後の資金を30代、40代から準備するには、貯め方を多様化すべき!

あなたがライフプランをチェックすることで、将来の年金資金をどれくらい準備したらいいかがわかりましたね!

めんどうな計算をしましたが、必要な老後資金を早く知ったことはすごく良かったとおもいます。

そして、年収が低い30代、40代が老後資金に貯蓄をまわす余裕はあまりないと思いますので、貯め方を工夫しないといけません。

つまり、副業や投資といった本業以外の収入をもつことが貯蓄の成功率をおおきくアップさせます!

むぎ@「オイオイ、現実的な話とちゃうやん!」と思うひとがいるかもしれませんが、大まじめの話です。

「うちの会社は副業禁止やで!」みたいな先入観なしに考えてください。

さきほどの計算で老後資金がマイナスになるひとは、どのような準備をすればいいか?

『いまの仕事を倍の時間働け!』と言われて働けますか?

無理ですよね?

でもお金はもっと貯めないとヤバい・・・・

それなら、あたらしい収入源をつくって定年時の貯蓄を増やすしかないと思います?

むぎ@『節約してお金を貯めたらいい』と答えるひとがいるかもしれません。でもこれって、机上の空論になりがちです。

そもそも、今回のシュミレーションには2つの不安があります。

今回のシュミレーションで不安なこと

- 定年時の貯金残高が不安

ほんとうに予定の貯金が貯まるか?ってことです。定年までに大病したり、子供が私立の高校や大学に入学したり、親の介護でお金がかかったり会社をやめたり、リストラにあったり・・・・予定金額の貯金ができないかもしれません。 - 定年後に必要なお金が不安

これも元気でくらすことを前提に計算したお金だとおもいますので、老人ホームに入ったり入院生活を送るお金を考慮していないひとがほとんどでしょう。でも、夫婦のどちらか、もしくは両方が認知症になったときに誰が介護をしますか?

むぎ@いやなことを書きましたが、老後資金をシュミレーションするならここまでシビアにしないと安心はできません。

なぜなら、定年してからお金が足りないとわかっても、不足分をおぎなうことは困難だからです。時すでに遅し・・・です。

こういった理由から、本業だけでお金を貯めるのは大きなリスクがあります。

むぎ@が提案する『新しい収入源』とは『不労所得』をつくることです。

不労所得とは、はたらかなくても(不労)お金がはいる(所得)資産のことです。

つまり『老後もお金をうみだす資産』をもてば、老後資金の悩みを解決します!

かば

かば言いたいことはわかるけど、不労所得をつくるお金がないよ・・・

むぎ@そうだね。タダで資産がつくれるほど世の中あまくないからね。

それでも、どうにかしてお金は準備したいね!

不労所得(資産)をつくるにはお金がいります。

『そんなお金がないよ~』ってひとは多いとおもいますが、がんばって準備するしかないです。

むぎ@は貯金、投資、副業で老後資金を準備するしかないとおもってます。

副業に抵抗があるひともいますが、貯金よりも効率的に資金が準備できます。

ですから理想の方法は、副業でお金を貯めて投資で不労所得(資産)をつくることだと思います。

もう一度書いときます。『貯金、投資、副業で資産をつくる』ことが、成功率が高い老後資金の貯め方だと思ってます。

副業がむずかしければ、貯金と投資で資産つくりを頑張りましょう。

副業や投資については別記事でご紹介していきます。

最後までお読みいただきありがとうございました。

今回のまとめ

- 一番成功率がたかい老後資金の貯め方は、副業で稼いだお金を投資して資産をつくることです!

- 仕事をやめるまでに貯める貯金額を事前計算しましょう。

- 将来うけとる年金の額は、ねんきんネットで調べよう。

- 準備期間が長いほど成功率があがることを理解し、90歳まで生きても安心な資金対策をしよう