※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

老後の資金準備が順調な人もそうでない人も、最近の環境変化を経験して不安になるひとが多いのではないでしょうか?

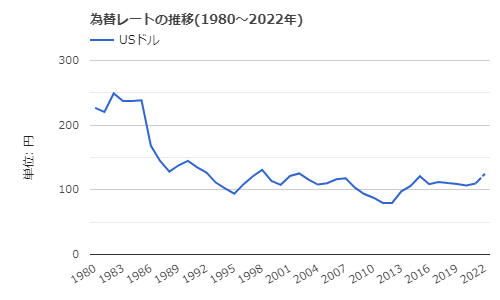

新型コロナウイルス第7波のニュースが流れ、円安による物価高が国民生活に負担となっている2022年8月現在、10年前にこの状況を予測できたひとはどれくらいいるのでしょう?

仕事はコロナの悪影響を受け、物価高で貯金の価値が目減りして年金も増えない・・・

でも、10年前の2012年は円相場が80円を下回っていましたので、物価は下がっており今よりも生活費はかかっていませんでした。

むぎ@が悔やむのは、(たらればの話をしてもしょうがないですが)10年前に貯金の一部をドルにしていれば、貯金を殖やせた!ってことです。

たとえば、2022年現在の円相場が1$=133円、2012年の相場が1$=80円くらいです。

100万円の貯金を1$=80円で外貨預金にすると12,500$になります(手数料等は考慮しません)。

そして10年後に1$=133円で円に換金すると、1,662,500円です。

10年間の外貨預金で、100万円が166万2,500円になりました。

しかも金利は日本よりも高いですから、為替差と金利差で2度おいしい投資でした!!

むぎ@むぎ@はしませんでしたが、将来の円安に備えて外貨預金をしてた人がたくさんいます。

将来のリスクを想定して行動する大切さを実感した事例です。

たらればの話をしましたが、あなたが老後生活に入ったときに、景気や円相場、物価、金利がどうなっているかを予測することは不可能です。

そのため、考えられるリスクに備えて『老後生活を豊かにするために、貯金や年金以外の収入源を持ちましょう』というのがこのブログの趣旨です。

そこで今回は、現在の60歳代、70歳代の資産状況を中心に紹介します。

あなたが年金生活者の資産状況を知れば、現状のペースで貯金してれば大丈夫か?

将来の物価上昇や年金引き下げのリスク対策ができているか?

老後の実態がわかれば、これから老後資金を準備する参考になりますので、最後まで読んでみてください。

「シニア世代はお金持ち」は本当か?世代別の金融資産はいくらある?

家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)について

今回は「金融広報中央委員会」が発信する資料「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を出典元にして記事を書きます。

金融広報中央委員会は、都道府県金融広報委員会、政府、日本銀行、地方公共団体、民間団体等と協力して、中立・公正な立場から、暮らしに身近な金融に関する幅広い広報活動を行っています。

調査対象は、世帯主の年齢が20歳以上80歳未満の二人以上の世帯とし、モニター数は有効回収数が5,000です。

直近(平成 27 年)の国勢調査を参考にモニター構成比を指定しています。

調査時期は2021年9月3日~15日にインターネットで調査をしています。

現在の60歳代、70歳代が貯蓄している金融資産はいくらくらい?

早速ですが、60歳代と70歳代の金融資産の金額をご紹介します。

60歳代と70歳代を対象にした理由は、定年する年齢が60歳~65歳、もしくは65歳以上など会社で違うからです。

サラリーマンであれば退職金が入るので、退職年度に金融資産が増えます。

本業を退職したときにどれだけの老後資金を準備しているかは、60歳代と70歳代の両方を確認すればある程度わかると考えました。

では、各年代の金融資産額をご覧ください。

| 世帯主の年齢 | 金融資産の平均 | 金融資産の中央値 |

|---|---|---|

| 60歳代 | 2,427万円 | 810万円 |

| 70歳代 | 2,209万円 | 1,000万円 |

ここで注意してほしいことが2つあります。

① 金融資産と貯蓄額はちがう

② 平均と中央値はちがう

最初に①金融資産と貯蓄額はちがう点を説明します。

このデータを読み込むと、金融資産の内訳が載っています。

貯蓄額にあたる「預貯金」以外に、金銭信託、生命保険、損害保険、個人年金保険、債券、株式、投資信託、財形貯蓄、その他金融商品がありました。

これらすべてを含めて「金融資産」としています。

先ほどの表にある金融資産を、内訳まで示すと次の結果となります。(数字は平均値です)

| 世帯主の年齢 | 金融資産保有額 | 預貯金 | 金銭信託 | 生命保険 | 損害保険 | 個人年金保険 | 債券 | 株式 | 投資信託 | 財形貯蓄 | その他金融商品 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 60歳代 | 2,427万 | 997万 | 23万 | 277万 | 50万 | 144万 | 166万 | 439万 | 245万 | 21万 | 65万 |

| 70歳代 | 2,209万 | 959万 | 21万 | 299万 | 54万 | 70万 | 94万 | 493万 | 182万 | 9万 | 27万 |

むぎ@金融商品種類別の中央値は提示されていませんでした。

もっている金融資産が平均2,000万円台ですが、現金は半分以下しかないのが心配です。

特に株式と投資信託の合計が、60歳代は684万円、70歳代は675万円あるので、株式相場によっては大きく目減りするリスクがあり、下手をすると老後の生活設計に影響します。

次に②平均と中央値はちがう点を説明します。

この統計データには、平均金額がメインで記載されていますが、金融資産保有額の総額には中央値も記載されてます。

ココで言う中央値は、集計されたすべての金融資産保有額を下から順番にならべて、真ん中(中央)に来た金額を言います。

70歳代の金融資産保有額が、平均2,209万円、中央値1,000万円でした。

平均値は一部の大きな数字に影響を受けるため、実態に近い中央値を参考にした方が良いかもしれません。

そうすると、金融資産保有額の中央値が1,000万円ですから、保有する現金は1,000万円より少ないことが想像できます。

2,000万円以上の金融資産を保有している60歳代、70歳代は何パーセント?

統計データには『現金』を保有している割合の記載がなく、『金融資産』を保有している割合の記載がありました。

先ほど説明しましたように、生命保険や損害保険、株式、投資信託なども含まれた金額での2,000万円以上と理解してください。

金融資産2,000万円以上を保有している割合

60歳代 32.4%

70歳代 34.0%

60歳代、70歳代で金融資産2,000万円以上を保有している割合は3割強でした。

つまり7割弱は金融資産2,000万円の保有がなく、現金だけで考えるともっと少ないと思われます。

各年代の表を記載しますので、詳細を知りたい人は参考にしてください。

※無回答が全世代で3%前後ありましたが、記載していませんので、各世代の合計が97%前後になります。

※各数値は%です

| 世帯主の年齢 | 金融資産非保有 | 100万円未満 | 100~300万円未満 | 300~500万円未満 | 500~700万円未満 | 700~1000万円未満 | 1000~1500万円未満 | 1500~2000万円未満 | 2000~3000万円未満 | 3000万円以上 |

|---|---|---|---|---|---|---|---|---|---|---|

| 全世代 | 22.0 | 8.1 | 11.3 | 7.8 | 7.1 | 6.0 | 8.2 | 5.2 | 7.5 | 13.5 |

| 20歳代 | 37.1 | 14.1 | 20.6 | 11.8 | 6.5 | 3.5 | 1.2 | 0.6 | 0.6 | 0.6 |

| 30歳代 | 22.7 | 11.5 | 16.9 | 11.2 | 9.4 | 6.7 | 6.4 | 4.1 | 3.7 | 3.3 |

| 40歳代 | 24.8 | 9.4 | 13.7 | 8.5 | 9.2 | 6.7 | 8.5 | 4.8 | 5.8 | 4.8 |

| 50歳代 | 23.2 | 8.9 | 11.0 | 7.4 | 6.4 | 6.3 | 8.0 | 5.7 | 6.6 | 12.9 |

| 60歳代 | 19.0 | 6.4 | 8.2 | 5.9 | 5.9 | 5.3 | 8.4 | 6.0 | 9.6 | 22.8 |

| 70歳代 | 18.3 | 4.5 | 6.9 | 6.5 | 5.4 | 5.6 | 10.3 | 6.0 | 11.9 | 22.1 |

手取り収入の何パーセントを貯金してる?

老後資金の準備をするにあたり、基本行動は貯金です。

ワンルームマンション投資を検討するひとも、貯金ができないと始まりません。

今回の統計データは、長年にわたり貯金したゴールが2,209万円(平均値)の金融資産であり、現金が1,000万円弱だと示しています。

この金額が多いか少ないかは各人の価値観で感じ方が変わります。

ただし、各年代の人々が手取り年収の何パーセントを貯金してるかがわかれば、あなたの貯金計画の参考にできます。

「貯蓄しなかった」割合が各年代で2割以上いて、60歳代、70歳代は貯蓄ができない割合が増えていることも考えさせられるので参考にしてください。

※各数値は%です

| 世帯主の年齢 | 貯蓄しなかった | 5%未満 | 5%~10%未満 | 10%~15%未満 | 15%~20%未満 | 20%~25%未満 | 25%~30%未満 | 30%以上 |

|---|---|---|---|---|---|---|---|---|

| 全国 | 32.7 | 6.5 | 13.5 | 19.3 | 4.5 | 9.9 | 1.3 | 12.5 |

| 20歳代 | 24.3 | 6.5 | 10.3 | 13.1 | 5.6 | 15.0 | 1.9 | 23.4 |

| 30歳代 | 22.2 | 6.4 | 13.6 | 19.1 | 7.4 | 11.0 | 1.8 | 18.4 |

| 40歳代 | 24.2 | 9.1 | 14.9 | 20.8 | 5.2 | 11.4 | 1.1 | 13.3 |

| 50歳代 | 23.7 | 7.0 | 18.1 | 22.6 | 4.0 | 10.2 | 1.7 | 12.7 |

| 60歳代 | 39.1 | 5.0 | 11.9 | 18.6 | 3.6 | 9.2 | 1.1 | 11.6 |

| 70歳代 | 50.8 | 5.3 | 9.9 | 16.3 | 2.9 | 7.5 | 0.7 | 6.7 |

この資料の対象は、金融資産保有世帯を対象にしています。

それなのに、各年代の一定割合が「貯蓄しなかった」と回答しています。

これをどのように理解すればよいかは想像するしかありません。

□ アンケートに回答した時期に貯蓄をしなかった

□ 「金融資産保有世帯」に含まれる生命保険や損害保険に加入している人が、貯金をしていなくて「貯蓄しなかった」と回答した

このような背景が考えられるので、あいまいな背景があることを考慮しながらデータを確認してください。

この資料からわかることをいくつか列挙します。

□ 20歳代は独身者も多く、収入を貯蓄する余裕が他の世代よりもある

□ 20歳代の4割が年間手取り収入(臨時収入を含む)の20%以上を貯蓄している

□ 30歳代の3割が年間手取り収入(臨時収入を含む)の20%以上を貯蓄している

□ 40歳代と50歳代の2.5割が年間手取り収入(臨時収入を含む)の20%以上を貯蓄している

□ 60歳代、70歳代は貯蓄をしない割合が増え、貯めてきた老後資金を使うひとが増える

まとめると、独身時代、あるいは子供の教育費がかからない20歳代にしっかり貯蓄をすることが可能で、30歳代から50歳代までの約7割が手取りの20%未満しか貯蓄ができないことがわかります。

元本割れの経験があるひとはどれくらい?

これまでのデータから、年収によって違いはあれど貯蓄に限界があって、30歳代以降の7割は手取り収入の20%未満しか貯蓄割合がありません。

生活費や教育費、マイホームローンなどが影響しての結果と思いますが、これでは老後資金を貯める計画が進みません。

そこで貯金と並行して投資をはじめる人も多いと思いますが、元本割れの経験者はどれくらいいるでしょうか?

結果は、20歳代 22.4%、30歳代 28.1%、40歳代 29.7%、50歳代 35.9%、60歳代 43.8%、70歳代 52.0%となっています。(出典:元本割れの経験 <問6(a)>)

元本割れの経験者 ≒ 投資参加者

このように考えると、年齢を経るごとに投資をはじめる人が増えていく様子がわかります。

むぎ@心配なのが、50歳代以降で元本割れの経験者(投資経験者)が急に増えていることです。

おそらく、定年まで10年前後になってから老後の必要資金を具体的に計算して、結果を知って焦りはじめた結果ではないかと思います。

投資は若い頃から少額ではじめるのが良いとむぎ@は思っています。

退職金を投資につぎ込むなどは、最悪の行動です。

そうならないために、若い時から老後の必要資金を計算し、目標を立て実行することが、結果的に成功率を高めます。

金融資産の保有目的は?

アンケートで、金融資産保有世帯を対象に、保有目的を聞いています。

回答は3つまでの複数回答です。

※各数値は%です

| 世帯主の年齢 | 病気や不時の 災害への備え | こどもの教育資金 | こどもの結婚資金 | 住宅の取得または 増改築などの資金 | 老後の生活資金 | 耐久消費財の 購入資金 | 旅行、レジャーの 資金 | 納税資金 | 遺産として 子孫に残す | とくに目的はないが、金融資産を保有していれば安心 | その他 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 全国 | 50.9 | 20.9 | 4.8 | 9.8 | 68.5 | 12.6 | 19.6 | 2.4 | 6.6 | 15.3 | 4.0 |

| 20歳代 | 40.2 | 30.8 | 7.5 | 22.4 | 41.1 | 13.1 | 17.8 | 3.7 | 1.9 | 24.3 | 3.7 |

| 30歳代 | 44.1 | 50.0 | 7.9 | 17.5 | 53.7 | 11.8 | 18.4 | 1.8 | 2.6 | 17.3 | 3.3 |

| 40歳代 | 42.9 | 42.6 | 5.6 | 10.2 | 59.4 | 12.2 | 12.1 | 2.3 | 3.3 | 15.3 | 4.5 |

| 50歳代 | 50.7 | 18.8 | 6.3 | 8.9 | 70.8 | 11.8 | 16.9 | 2.3 | 3.9 | 14.1 | 4.2 |

| 60歳代 | 54.8 | 2.9 | 4.2 | 7.0 | 80.4 | 14.1 | 25.8 | 2.7 | 8.5 | 12.4 | 3.9 |

| 70歳代 | 60.9 | 1.1 | 0.8 | 6.7 | 75.1 | 12.3 | 23.2 | 2.4 | 13.7 | 17.7 | 3.9 |

金融資産保有世帯を対象にした金融資産保有の目的は、30歳代以外の世代はすべて1位が『老後の生活資金』、2位『病気や不時の災害への備え』でした。

30歳代は1位が『老後の生活資金』、2位『こどもの教育資金』、3位『病気や不時の災害への備え』でしたので、全世代すべてが『老後の生活資金』と『病気や不時の災害への備え』を主な目的にして金融資産を作っていることがわかります。

むぎ@ここまでのデータからわかることを整理します。

老後の生活資金や病気などの出費に備えた目的で、収入の一定割合を貯蓄している。

しかし、手取り収入を貯蓄する割合にも限界があり、70歳代の金融資産保有額が、平均2,209万円、中央値1,000万円となっている。

このうちの現金は平均959万円で、多くの人はもっと少ないことが想像できる。

ここまでは、収入の面からデータを整理しました。

では、老後の生活費などの支出を考慮したときに、これらの金融資産保有額で大丈夫なのかを検証します。

最低生活費の現状はどうなってる?

これまでは収入や貯蓄の状況について紹介しました。

次に、「老後のひと月当たり最低生活費・年金支給時に最低準備しておく金融資産残高」について紹介します。

これは各世代のひとが、老後の最低生活費と準備しておくべき金融資産残高をアンケート回答したものです。

60歳代、70歳代はすでに老後生活を送っている人も多いので、最低生活費や準備すべき金融資産残高は実体験に基づいて回答していると思いますので、とても参考になります。

60~70歳代の回答は、

老後のひと月当たり最低予想生活費 31~32万円

準備しておくべき金融資産残高 1,917~2,081万円

そして、40歳代~50歳代の回答がおおむね同額なところが興味深いです。

この年代の世代は老後の生活資金についてリアルにイメージしている人が多いのかもしれません。

月額の平均年金額について

厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」を参考に、月額の平均年金額を紹介します。

年齢で受取額が違いますので、詳細を知りたいひとは出典資料を参考にしてください。

資料には厚生年金保険と国民年金の平均年金月額が受取り年齢別に記載されています。

65歳~79歳までの平均年金受取額は

老後のひと月当たり最低予想生活費が31~32万円でした。

これは2人以上世帯のアンケート回答ですので、夫婦2人をイメージしてる場合が多いでしょう。

よって、世帯別の収支をシュミレーションすると

夫婦が厚生年金の場合は、ほぼ年金だけで生活費がまかなえます。

夫が厚生年金・妻が国民年金だと毎月マイナス10万円、夫婦が国民年金だと毎月マイナス19万円をパート代や貯金で支払う必要が考えられます。

むぎ@夫が厚生年金、妻が国民年金だと年間で120万円のマイナスです。

65歳から75歳までの10年間だと1,200万円、85歳までの20年間だと2,000万円足りません。

夫婦が国民年金だと年間で228万円のマイナスです。

75歳までの10年間だと2,280万円、85歳までの20年間で4,560万円足りません。

年金だけをあてにして生活をするのは難しく、貯金をしっかり貯めるか、70歳代もしっかり働く必要がありそうです。

2,000万円問題が有名ですが、介護費用や施設入所などを想定すると定年後にパートで働くにしても、2,000万円の貯金だけでは不安かもしれません。

老後生活の計画はどうなっている?

さてさて、老後生活をノープランで迎えるとヤバいことはよくわかりました。

ただし、老後の生活が心配だと答える世代は20~50歳代が高く、60歳代、70歳代は「それほど心配していない」割合が増えます。

老後の生活についての考え方 <問26>

「心配である」割合

20歳代 81.2%

30歳代 84.8%

40歳代 87.3%

50歳代 81.9%

60歳代 70.1%

70歳代 62.4%

老後生活の前は不安に感じる人が8割もいますが、実際に老後生活を過ごすと2割前後のひとの不安が解消されていると思われます。

それでも、老後生活を実践している70歳代の62.4%が老後生活に不安があると答えています。

私たちはこれを教訓にして、老後生活が不安に思わないだけの準備をしたいところです。

老後の生活を心配する理由(老後を心配している世帯) <問28>(複数回答)

『老後の生活が心配である』と回答した70歳代の理由を上位5つ紹介します。

1位 年金や保険が十分ではないから 61.4%

2位 十分な金融資産がないから 60.2%

3位 生活の見通しが立たないほど物価が上昇することがあり得ると考えられるから 22.3%

4位 現在の生活にゆとりがなく、老後に備えて準備(貯蓄など)していないから 19.4%

5位 子供などからの援助が期待できないから 12.7%

むぎ@年収が少なく、十分な貯蓄ができなかったなど、回答者のみなさんには理由があると思います。

それでも、節約するなり、副業をするなり、投資をするなり何かできなかったのか?と思います。

そして将来、後悔したくないひとが、節約や副業、投資などにチャレンジしてお金を貯めるんだと思います。

若い時にチャレンジするほど、成功率が上がるし、失敗してもバンカイができるとむぎ@は経験上、確信しています。

老後における生活資金源 <問29(a)>(3つまでの複数回答)

70歳代の62.4%が老後の生活を心配していましたが、彼らの生活資金源を確認しておきましょう。

1位 公的年金 89.4%

2位 企業年金、個人年金、保険金 33.7%

3位 金融資産の取り崩し 30.3%

4位 就業による収入 20.2%

5位 利子配当所得 11.2%

いかがですか?

4位の就業による収入ですが、健康のためにも働き続けることはとても良いことです。

それでも「旅行や趣味の時間を削ってまで仕事をしないといけない」といった状況は避けたいです。

むぎ@の理想は、生活のためではなく健康や社会貢献のために働くことです。

老後資金の準備ができていれば、70歳以降にどのような生活を送るかの選択肢が増えます。

働くも良し、旅行や趣味に時間をとるのも良し、ボランティアをするのも良し。

むぎ@むぎ@はサラリーマン生活に嫌気がさしていますので、退職後は自由を謳歌(おうか)したいです。

そのために、お金と健康管理はしっかり対策を立てたいところです。

経済的な豊かさ・心の豊かさの実感 <問35(a)>

ここまではお金について現実的な話題を中心に紹介してきました。

次にメンタル面について掘り下げてみます。

いくらお金があっても幸せを感じないと意味がないのは当然ですので、経済的な豊かさと心の豊かさを感じている割合と、どういったところで豊かさを感じるかを70歳代の回答について紹介します。

※各数値は%です

| 70歳代 | 実感している | ある程度実感している | あまり実感していない | 全く実感していない |

|---|---|---|---|---|

| 経済的な豊かさ | 2.4 | 41.0 | 45.9 | 10.8 |

| 心の豊かさ | 7.2 | 62.1 | 26.6 | 4.1 |

経済的な豊かさを実感している人は43.4%で半分以下でした。

それでも、心の豊かさを実感している人は69.3%もいましたので、『お金がなくても幸せ、人生を楽しんでいる』ひとが25.9%もいました。

それでは、これら豊かさを何で実感するかを紹介します。

経済的な豊かさ

(70歳代が)経済的な豊かさを実感する条件 <問35(b)>(2つまでの複数回答)によると、

1位 ある程度の額の金融資産の保有 57.2%

2位 ある程度の額の年収の実現 53.1%

3位 マイホームなどの実物資産の取得 20.4%

4位 消費財購入やレジャー関連消費の充実 14.1%

5位 その他 8.1%

心の豊かさ

(70歳代が)心の豊かさを実感する条件 <問35(c)>(3つまでの複数回答)

1位 健康 79.4%

2位 経済的な豊かさ 50.0%

3位 家族とのきずな 35.4%

4位 趣味の充実 30.2%

4位 将来の生活への安心感 30.2%

5位 仕事の充実 6.1%

6位 人や社会への貢献 5.0%

7位 その他 3.1%

むぎ@心の豊かさを実感するには、健康で経済的な不安がなくて、家族が仲良く趣味をもっている・・・となりますね。

自己努力ですべて実現できるとは思いませんが、心がける必要はありそうです。

投資・副業のススメ

今回ご紹介した資料は、老後生活に向けて準備をしている世代と、実際に老後生活を送っている世代が対象でした。

アンケートから見えることは、生活費や教育費にお金がかかり、貯金をするのが難しい現実です。

貯金だけでは十分なたくわえが作れないのであれば、副収入を得る方法を探すしかありません。

まずは、あなたが結婚してるなら、夫婦共働きを検討してください。

できれば夫婦共に厚生年金に加入できればベストです。

次にできることは投資です。

ワンルームマンション投資などの不動産投資がおススメですが、株式投資など他の投資もあります。

ただし、株式投資は不動産投資よりもハイリスク・ハイリターンになりますので、投資初心者はその点を踏まえてチャレンジしてください。

そして他にできることと言えば副業です。

副業といっても戦略なしに始めるのは、時間と労力のムダです。

収益性の高い副業が理想ですが、そんな仕事どこにある?って感じですよね・・・

副業については、むぎ@が紹介できるツテを持っていませんので、あなたが探すしかありません。

副業を見つけるヒントを記事にしていますので、コチラも参考にしてください。

そして、この記事でも紹介していますが、起業や副業について学べる無料動画がありますので、興味がある方は視聴してください。

無料といっても7時間ありますので、情報がとても充実しており、脱サラ希望者にも好評です。

視聴がまだの人は、1章だけでも視聴することをおススメします。

最後になりますが、何もしないで老後を迎えるリスクをわかってもらえましたか?

定年が近づいてから老後生活を考えても、できる対策はほとんどありません。

老後生活を豊かに暮らすためには、1日でも早く対策に取り組む必要がわかっていただけるとうれしいです。

最後まで読んでいただきありがとうございました。