※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

最近の物価高で値上げのニュースをよく見かけますが、ひとによって影響の度合いは様々です。

物価高の影響を受けやすい人に年金生活者がいます。

なぜなら、余裕ある生活をするには年金だけではもともと生活費が足りないからです。

むぎ@もFP(ファイナンシャルプランナー)の勉強をはじめるまでは年金でいくらもらえるか知りませんでした。

今回は、年金について基本の部分を超簡単にご紹介します。

老後の対策を考える一丁目一番地は、『年金をいくら貰えるか?』を知ることです。

あなたが老後に不安をもってるなら、後半に年金対策としての不動産投資のメリットも紹介していますので、ぜひ最後まで読んでみてください。

『マジでこれだけしか年金がもらえないの?』って思うかもしれませんよ!

あなたはいくらもらえる?令和4年度最新版 年金の金額事情

公的年金の金額は毎年改定されるのをご存じですか?

2022年4月(令和4年度)からは0.4%の引き下げとなりました。

この改定は物価や賃金の変動率、マクロ経済スライドといった指標で決まるので、毎年の年金額は変動すると理解してください。

大事なのは受け取れる金額です。

年金について正確にわかりたい人は、他のサイトで調べてください。

解説を読めば内容が多岐にわたって、理解するのに相当苦労します。

そのため、年金についての詳細な情報はこのサイトの趣旨からはずれるので、ザックリした解説だけにします。

あなたがダイタイどれくらい年金を貰えるかイメージが持てたらヨシとしてください。

年金の種類と役割とは?

年金は、種類と支払う方法で呼び名が変わるのでわかりにくかったりします。

そして加入した期間でも支払う金額が違ったりします。

年金は老後にもらえるお金のイメージがありますが、実際は3つの種類があります。

それは、老齢年金、障害年金、遺族年金です。

老齢年金

老後の生活保障として支払われます。老後の生活の柱になるものですから、老後プランは老齢年金をベースに立てます。65才から受け取ることができますが、最近は、早め(60才~65才)にもらう「繰上げ受給」や遅く(66才~75才)にもらう「繰下げ受給」で損得の話題で盛り上がっています。

老齢年金は、老齢基礎年金と老齢厚生年金があります。

障害年金

病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができます。障害基礎年金と障害厚生年金があります。

遺族年金

本来年金を受け取る権利がある被保険者が亡くなったときに、その方によって生計を維持されていた遺族が受け取ることができます。遺族基礎年金と遺族厚生年金があります。

そして、各年金には『〇〇基礎年金』と『○○厚生年金』があるとお伝えしました。

ここ、とても大事です。

『○○基礎年金』は保険料を支払った国民全員が受取る対象になりますが、『〇〇厚生年金』は受取る対象が会社員や公務員などに限られます。

○○基礎年金は国民年金と呼ばれ、国民全員が対象になります。

自営業者などフリーランスの方は国民年金しか受け取れません。

一方、厚生年金に加入している会社員や公務員は、国民年金の保険料も支払っていますので国民年金と厚生年金の両方を受け取ることができます。

そのため、年金対策を考えるときに、国民年金しかもらえないフリーランスの方は、厚生年金ももらえる会社員の方よりも受取る年金が少ないことを考慮にいれないといけません。

令和4年4月からの年金額はいくら?

お待たせしました!

次に令和4年4月からの年金額についてご紹介します。

国民年金(基礎年金)の受取額は?

国民年金は、月額6万4,816円(年額77万7,792円)となります。

令和3年度にくらべて月額259円(年額3,108円)少ない金額です。

ちなみに、国民年金を満額受取る条件は、40年間(480カ月)保険料を支払った人です。

一部救済措置などもありますが、原則はこの条件を満たさないといけません。

保険料の支払期間が短いと、受取る年金も減額となります。

厚生年金の受取額は?

次に会社員や公務員が受取れる厚生年金についてご紹介します。

国民年金は保険料の納付期間(40年間)を満たせば、全員同じ金額の年金を受取ることができます。

一方の厚生年金は人によって受取り金額が異なります。

受取り金額の計算が複雑ですが、加入者の年収で受取り金額が変わります。

理由は、年収によって支払う保険料の金額が違うので、結果として受取り金額も変わります。

そのため、受取が開始されるまで確定した受取り金額はわかりません。

ただし、あなたが入社してから現在までに受取った平均年収を12で割ったものが出せれば、厚生年金の目安はわかります。

□これまでの平均年収を12で割った平均月額を使って、加入年数40年での厚生年金(年額)の目安

平均月額(万円) 厚生年金の目安 ※加入期間40年

10万円 27.7万円/年

20万円 55.4万円/年

30万円 83.1万円/年

40万円 110.8万円/年

50万円 138.5万円/年

60万円 166.1万円/年

上記の金額に基礎年金78万円を足した金額が受取額です。

これは40年間加入したモデルですので、加入年数が短いと受取金額も減ります。

問題は平均年収の計算です。

20代の新入社員の時代から60才や65才で定年までの年収の平均は実際に計算するのは大変です。

そこで厚生労働省は、厚生年金のモデル金額を発表しています。

正確には発表された金額は、厚生年金を受取っているモデル世帯の夫の老齢厚生年金と夫婦の老齢基礎年金の合計金額です。

ねんきんネットについて

これまでは厚生労働省が発表した数値を元に年金の金額を紹介しました。

しかし、厚生年金を受取る人は年収で受取り金額が違いますので、モデル世帯の金額は目安でしかありません。

しかもモデル世帯のような40年間専業主婦の世帯は少数派でもあります。

ですから、あなたがもっと正確な受取額を知りたければ『ねんきんネット』で調べることをおススメします。

『ねんきんネット』とは、あなたの年金情報をインターネットで確認できるサービスです。

『ねんきんネット』はこんな人におススメ!

□ 将来受取る年金見込み額が知りたい

□ 自分の年金記録を確認したい

□ 毎年誕生月に送られる『ねんきん定期便』を電子版で見たい

年金が受取れない残念なケース

詳しく話せば、一部の企業に勤めてるひとは企業年金といったもう一段上乗せできる年金ももらえますが、ここではハブきます。

そうすると、年金には基礎年金と厚生年金の2種類があって、受取る年金が老齢年金、障害年金、遺族年金の3種類となります。

ちなみに、残念というか、理不尽というか、これらの年金は、条件を満たさないと受け取ることができません。

障害年金

例えば障害年金ではどうでしょうか?

障害年金には障害基礎年金と障害厚生年金があります。

ポイントは『初診日』と『障害認定日』です。

- 障害基礎年金、障害厚生年金ともに、初診日に被保険者であること

⇒初診日が退職後だと、障害厚生年金の支給対象にならない

- 障害基礎年金は、障害認定日に障害等級1級または2級に該当する障害の状態である

⇒障害等級3級は支給対象とならない

- 障害厚生年金は、障害認定日に障害等級1~3級に該当する障害の状態である

⇒障害等級1~3級のほかに、より障害の程度が軽い人への障害手当金がある

遺族年金

遺族年金には遺族基礎年金と遺族厚生年金があります。

- 遺族基礎年金、遺族厚生年金ともに、被保険者が死亡したとき

⇒退職後に死亡すると、遺族厚生年金の支給対象にならない

- 遺族基礎年金は、「死亡した人に生計を維持されていた子、または子のある配偶者」が支給対象

⇒子がいないと支給対象にならないし、子が成長して18歳以上(障害者等級1~2級は20歳未満)を超えると支給が止まる。

子:18歳に達する日以降の最初の3月31日までが支給対象。子の障害等級が1~2級のときは20歳未満までが支給対象。

- 遺族厚生年金を受給できる遺族は、死亡した人に生計を維持されていた①配偶者・子 ②父母 ③孫 ④祖父母の順に受取る権利がある

⇒夫、父母、祖父母は本人の死亡日に55歳以上である人に限られ、60歳以降に受給できる。

このように、障害年金や遺族年金は受取りの条件があります。

特に「子の存在」が必要な遺族基礎年金は、受取れる人と時期が限定的になります。

寡婦年金や死亡一時金といったサポートがあるにしても、配偶者が亡くなったあとの収入減を考えると、絶対ダメですが、死亡届を出さないで配偶者の年金を受取っている事件が多いのもわかる気がします。

不動産投資が年金対策に有効な3つの理由

ここまでの話で、年金だけで生活するのも大変だし、配偶者が亡くなったり障害者になっても満足できる保障を受けることは難しいと言えます。

一番の対策は年金生活に入るまでにしっかり貯金をすることですが、現実的に老後資金を貯金できるひとは多くありません。

高齢者世帯の貯蓄高は、2019年の統計データによると・・・

□ 単身世帯

貯蓄が450万円未満 44%

貯蓄が2,000万円以上 21%

□ 夫婦世帯

貯蓄が450万円未満 27%

貯蓄が2,000万円以上 34%

データ:第6回 税制調査会(2021年11月19日)資料一覧[総6-1]説明資料(構造社会の変化等について)27ページ

そのため、貯金だけでは足りない金額を補充する方法として、投資があります。

国も年金だけで生活をするのが厳しいことをよくわかっていますから、個人型確定拠出年金iDeCo(イデコ)や少額投資非課税制度NISA(ニーサ)を推奨しています。

NISAは株式投資ですが、少額から始めることができて参加しやすい投資です。

でも2つデメリットがあります。

1つは少額投資で得られるリターンは少額なことが多いです。

そのため、1回の投資額が少なくても毎月投資をすることが大切です。

30年間投資が続けば、一定の金額を投資していることになるので、大きなリターンも期待できます。

もう一つのデメリットは、株式投資がハイリスク・ハイリターンの手法だということです。

どんなに優良な企業の株を買っていても、世界経済や日経平均の影響を受けてしまいます。

この影響を長期間の分散投資で軽減する方法が積立NISAだったりしますので、すべての株式投資を否定はしません。

ただし、株式投資のような値動きが大きい投資は、短期間で儲かるときも損するときもあることは理解して始めましょう!

お小遣いをかせぐ程度なら、損してもあきらめが付きますが、老後資金が大損して減ってしまうと老後の生活に大きな影響が出てしまいます。

前置きが長くなりましたが、そういった理由から足りない老後資金の補充に、株式投資ではなく不動産投資をおススメする理由を3つ紹介します。

理由① 定期的な収入が入る

最初に言っておきますが、入居者の需要が多いエリアが大前提です!

そういったエリアであれば退去が出ても空室期間が短いので、結果的に家賃が毎月入ってきます。

受取った家賃を不動産ローンの返済にまわすので、人のお金で老後資産をつくっているとも言えます。

一番の魅力は、世界情勢や景気の変動の影響を受けにくいところです。

日経平均が暴落しても、世界経済が悪化しても、家賃が毎月入ってきます。

コロナ禍のこの2年間、むぎ@の物件は毎月家賃を入金してくれます。

ワンルームマンション投資は手間がいらないので、サラリーマンなど本業で忙しい人には特におススメです。

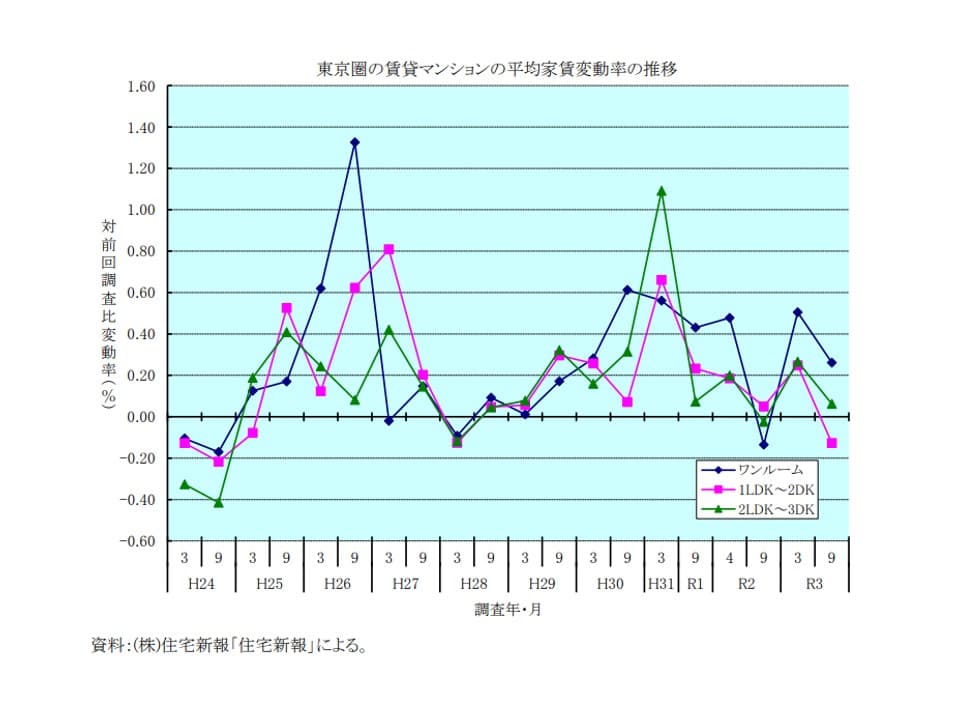

理由② 長期間、家賃が安定している

家賃収入で不動産ローンを返済するので、家賃の変動が気になりませんか?

家賃に関しては、需要と供給のバランスで決まります。

近くに新築の物件ができたとか、供給過剰で家賃を下げる競争が起きているエリアは下がる可能性があります。

それでも、むぎ@が投資している東京23区内の経験では1万円前後だと思います。(新築で購入したら、もっと大きい値下げは覚悟してください。中古物件の購入を前提にしています)

家賃を値上げしたときもありましたので、家賃の推移は物件それぞれです。

公益財団法人不動産流通推進センターの「2021不動産業統計集」によると、ワンルームマンションの家賃は2014年を基準にすると上昇しており、コロナの影響が限定的だと言えます。

このデータの注意するところは、東京圏のデータですので他都市が同様の傾向かはわからないです。

理由③ 入居者があなたの年金対策にお金を払ってくれる

不動産投資は入居者の家賃でローンを返済するので、空室がなければオーナーの手出しは最小限で済みます。

つまり、入居者があなたの老後資金準備を手伝ってくれるところが株式投資とちがうメリットです!

理想は余裕資金の一定金額を家賃と一緒に繰上げ返済にまわして早期完済を目指すことです。

不動産投資が成功したか失敗したかは、ローン返済を終えて決まります。

ローン返済が終わっていれば、多少家賃が下がろうが空室があっても影響は軽微です。

むぎ@むぎ@は、子供が成長して教育費にお金がかかるまでは家計からも繰上げ返済にまわし、進学など家族のライフサイクル変化時に家賃収入のみで返済する形にシフトしました。

まとめ

今回は年金の現実を紹介して、その対策の一つに不動産投資が有効だとお伝えしました。

年金については奥が深いので、すべての内容を紹介していません。

例えば、夫婦のどちらが亡くなるかでも年金の受取り条件が違うときがあります。

おおむね、奥さんが亡くなって夫が年金を受取る方が条件が厳しいようです。

女性の社会進出が進んで男女平等をさけんでいる割に、男性に不利な逆差別的な年金制度でもあるようです。

ここでお伝えしたかったことは、つぎの4つです。

①年金だけで老後を過ごすのはたいへん厳しい

②老後生活のためにお金を貯めるべき

③統計データでは、高齢者で十分な貯金を持っている人は少なく、貯金の難しさがある

④早めに投資の勉強をして、貯金とセットでお金を貯めるべき

人のお金で資産をつくる不動産投資は、株式投資がハイリスク・ハイリターンであるのに対し、ミドルリスク・ミドルリターンと言われています。

購入する物件の種類やエリアでリスク度合いは異なりますが、あなたに合った不動産投資を研究する価値はあると思います。

あなたが90歳まで生きてもお金の心配をしなくてよい資産づくりを研究・実践してみてください!

最後まで読んでいただきありがとうございました。