※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

ワンルームマンション投資をはじめるときに、どのくらいの利回りが見込めるかは、とても気になります。

利回りは、投資金額に対して1年で得られる収入や利益の割合です。

投資先を決定する指標として重要なものです。

しかし、不動産投資では2つの利回りに分けることができ、不動産屋が顧客に物件を紹介するときは『表面利回り』をつかって紹介するのが一般的です。

表面利回りは、悪いとは言いませんが、実情とは乖離している感がありますので、実質利回りを必ず確認してください。

この記事は、むぎ@の全物件の実質利回りを公開し、東京23区の区分マンション平均利回りデータを紹介していますので、最後まで読んでみてください。

- 表面利回り

- 実質利回り

表面利回りとは?

表面利回りは年間の家賃収入を物件の価格で割った数値で、おおまかな利益を知る目安となります。

表面利回り=家賃収入÷物件価格×100

不動産投資の物件情報にある利回りは、表面利回りを指すことが多いです。

表面利回りを計算してみよう

例:物件価格2,000万円、月額家賃8万円の場合

計算方法は簡単に理解できると思います。

問題は、『この表面利回りを投資判断にどれだけ使えるか?』を考えないといけません。

例えば、地方のワンルームマンションの販売広告で次のような物件があればどうでしょう?

〇▲不動産のワンルームマンション販売情報

物件価格400万円、月額家賃4万円、利回り12%

計算式:(4万円×12カ月)÷400万円×100=12%

かば

かば利回り12%なら掘り出し物件ですね!

価格も手頃だし買いの一択でしょ^^

・・・・なんて喜ぶのは早すぎます

不動産屋が示す表面利回りは、いくつか問題がありますのでご紹介します。

表面利回りでよくある間違い

計算式が満室を前提にしている

不動産投資は空室率が収益に影響します。

表面利回りは1年間(12カ月)満室として計算するので注意してください。

例に示した物件価格400万円、家賃4万円、表面利回り12%の物件ですが、6カ月間空室(空室率50%)だと実際の利回りが6%になります。

空室物件の表面利回りは、タヌキの皮算用

販売している物件が空室のときに注意すべき点です。

通常は、販売する物件の入居者が支払っている家賃を表示しますので、正確な収入予想が立ちます。

しかし、空室物件を販売しているときは、退去時の家賃を表示していたり、希望家賃を表示しています。

そのため、表示された家賃で次の入居者が決まる保障はありません。

入居付けに苦労して家賃を下げるかもしれません。

むぎ@空室物件は不動産業者が想定家賃を付けますが、家賃相場よりも高い可能性を疑っておくのが無難です。

表面利回りは経費(ランニングコスト)が反映していない

一番の問題は、経費が計算に入っていないことです。

ワンルームマンション投資は、いくつかのランニングコストがかかります。

- 管理委託費

- マンション管理費、修繕積立金

- 固定資産税

- 火災保険料、地震保険料

- ローン金利

本当の利益は、年間の家賃収入からこれらの経費を引いた金額です。

経費を反映させた利回りを「実質利回り」と言います。

実質利回りは次の章でご紹介します。

実質利回りとは?

年間の家賃収入から、管理費、修繕積立金、固定資産税などの必要経費であるランニングコストを引いた額を、物件の価格とその取得にかかった税金などの費用の合計で割った数値であり、表面利回りよりも精度の高い収益性がわかります。

実質利回り=(年間の家賃収入ーランニングコスト)÷(物件価格+物件購入時の諸費用)×100

むぎ@実質利回りは、表面利回りにくらべて実態に近い利回りが計算できます。

実質利回りを計算してみよう

先ほどと同じ条件でシュミレーションをしてみます。

- 物件価格 2,000万円

- 家賃収入 96万円(8万円×12カ月)

- 物件購入時費用 70万円

- 修繕積立金+管理費 12万円(1万円×12カ月)

- 固定資産税・都市計画税 6万円

- その他経費 4万円

- ランニングコスト:12万円+6万円+4万円=22万円

実質利回りの問題点

表面利回りと実質利回りの違いはイメージできたでしょうか?

実質利回りは表面利回りにくらべて、実際の収益により近い利回りになっています。

ただし、2つほど問題があります。

- 売り出し中の段階では、家賃収入以外の諸経費についてはわからないケースがあります。気になった物件があれば問い合わせましょう。

- 経費をどこまで加味するか?の問題があります。

ネットで調べた限り実質利回りに加味する経費の定義が無いようです。

ですから、同じ物件でも人によって実質利回りの数値が変わってきます。

管理費や修繕積立費、ローン金利、保険、税金など、できる限りかかる費用を見込んでおくことで、

よりリアルな収益力を確認できます。

むぎ@の物件の実質利回り

むぎ@むぎ@の場合、以下の計算式で実質利回りを出しています。

経費=管理委託費+修繕積立金+マンション管理+火災保険料+地震保険料+固定資産税+都市計画税

実質利回り=(年間家賃×稼働率ー年間経費)÷(物件価格+60万円)

毎年変動がある更新料と修繕費は計算にいれていませんが、年間家賃に各物件の稼働率をかけていますので、ほぼ実態に近い利回りと考えています。

稼働率は購入してから9月27日現在までのデータを取っています。

| 物件(2022年9月27日現在) | 実質利回り | 稼働率 | 間取り | 家賃+共益費 | 建築年 | 近隣の駅 |

|---|---|---|---|---|---|---|

| 物件1号(大田区 築33年) | 5.0% | 99% | 31.42㎡ | 90000円 | 1989年 | 東急多摩川線 武蔵新田駅 3分 |

| 物件2号(文京区 築20年) | 4.3% | 96% | 19.74㎡ | 85000円 | 2002年 | 大江戸線 春日駅 1分 丸の内線、南北線、後楽園駅 3分 |

| 物件3号(板橋区 築32年) | 6.0% | 99% | 18.63㎡ | 62000円 | 1990年 | 都営三田線 志村坂上駅 7分 |

| 物件4号(板橋区 築33年) | 4.9% | 96% | 17.55㎡ | 59000円 | 1989年 | 都営三田線 志村坂上駅 2分 |

| 物件5号(杉並区 築24年) | 5.1% | 99% | 24.96㎡ | 85000円 | 1998年 | 丸の内線 東高円寺駅 8分 |

| 物件6号(台東区 築25年) | 4.3% | 100% | 21.00㎡ | 72000円 | 1997年 | 日比谷線 入谷駅 8分 |

| 物件7号(豊島区 築17年) | 4.0% | 99% | 20.34㎡ | 82000円 | 2005年 | 山手線、都電荒川線 大塚駅 5分 都電荒川線 巣鴨新田駅 2分 丸の内線 新大塚駅 13分 |

| 物件8号(港区 築21年) | 3.4% | 95% | 20.27㎡ | 89000円 | 2001年 | 山手線、京浜東北線 田町駅 5分 三田線、浅草線 三田駅 7分 |

| 物件9号(江東区 築23年) | 3.9% | 100% | 20.55㎡ | 82000円 | 1999年 | 大江戸線 門前仲町駅 4分 東西線 門前仲町 5分 |

| 物件10号(文京区 築18年) | 3.2% | 93% | 20.73㎡ | 83000円 | 2004年 | 南北線 本駒込駅 1分 三田線 白山駅 4分 |

| 物件11号(中央区 築23年) | 3.1% | 94% | 20.52㎡ | 84000円 | 1999年 | 日比谷線、東西線 茅場町駅 6分 半蔵門線 水天宮前駅 8分 |

| 物件12号(墨田区 築10年) | 3.4% | 100% | 30.99㎡ | 95000円 | 2012年 | 東京スカイツリーライン とうきょうスカイツリー駅 5分 浅草線 本所吾妻橋駅 6分 京成押上線、半蔵門線、浅草線 押上駅 11分 銀座線、浅草線 浅草駅 13分 |

| 物件13号(江東区 築11年) | 3.5% | 100% | 25.36㎡ | 99000円 | 2011年 | 半蔵門線、都営新宿線 住吉駅 2分 中央線、総武線、半蔵門線 錦糸町駅 7分 |

むぎ@2019年に購入した物件10号、11号は特にそうですが、購入した期間が短い物件ほど1回の空室によって稼働率が大きく下がりますので、参考程度としてください。

購入期間が10年くらいになると購入期間3650日に対する入居日数ですので、稼働率に対して信頼性が増します。

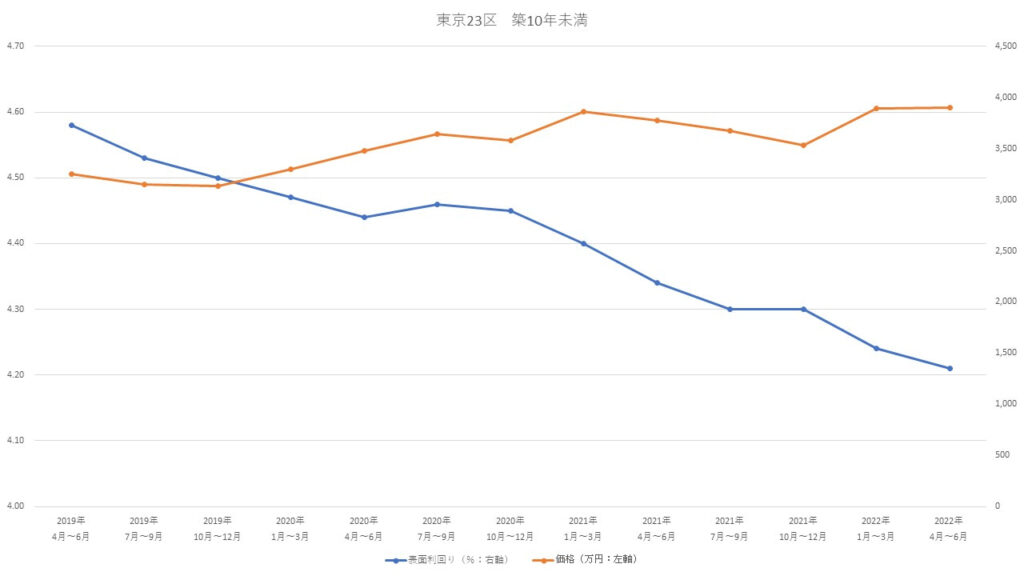

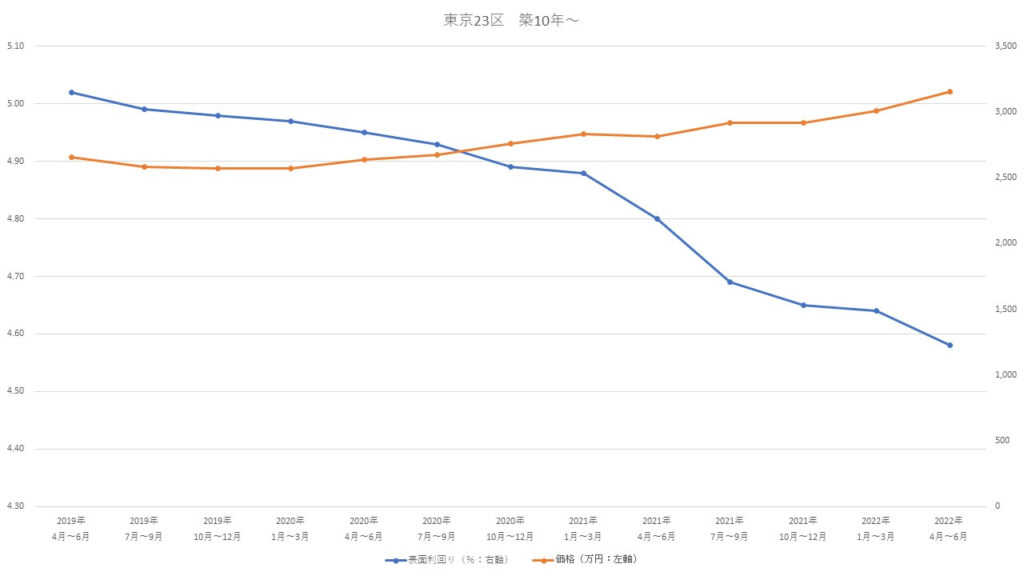

2022年4月~6月 区分マンション 地域別利回りデータ

利回りをどう判断したらいいか?

リスクと利回り(リターン)は両立できない関係性にあります。

リスクが高いと利回りは高くなり、リスクが低いと利回りは低くなります。

ですから、利回りが高くてリスクが低い物件は基本的に存在しません!

この関係性は、リスク=空室リスクと考えれば理解しやすいと思います。

ですから、東京23区のような空室リスクが低い地域は利回りが低く、地方のような空室リスクが高い地域は利回りが高くなります。

結論を言えば、あなたがどこまでの利回り(or リスク)を取るかで購入する物件が変わるということです。

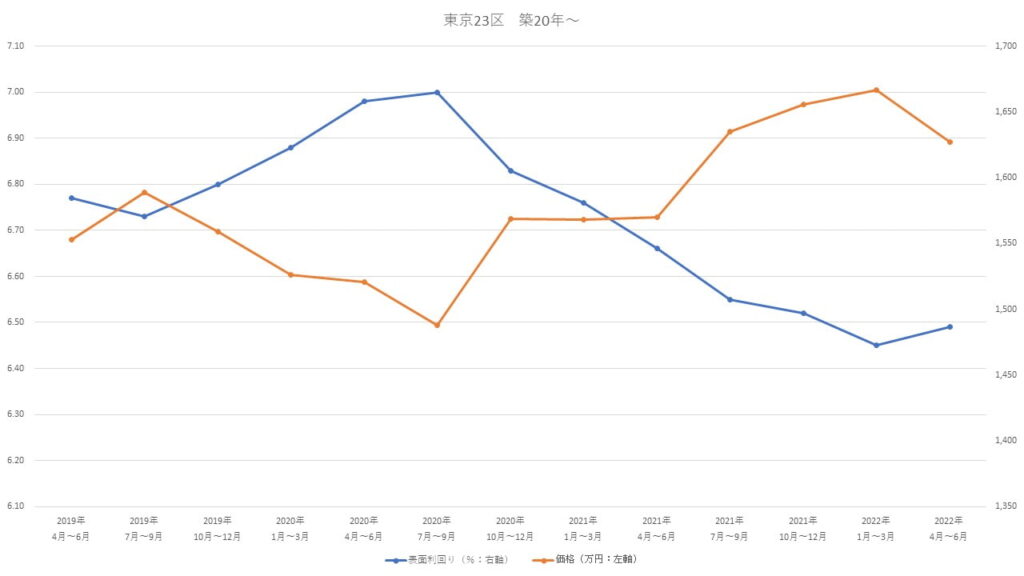

2022年4月~6月 区分マンション 地域別・表面利回り推移

「不動産投資と収益物件の情報サイト 健美家 ( けんびや )」に掲載された収益物件 市場動向 収益レポート(2022年4月~6月)の一部データをグラフにしました。

注意点は、利回りが表面利回りを示し、区分マンションはワンルームタイプ以外にファミリータイプも含んでいますので、東京23区のワンルームマンションの市場動向を正確には反映していない可能性があります。

築10年未満:4.21%

築10年~ :4.58%

築20年~ :6.49%

むぎ@これは平均値ですから、東京23区内の駅から10分以内の物件とそれ

以外の物件、ワンルームタイプとファミリータイプなどが一緒に算出

されています。

ですから、あなたが興味を持った物件がこの利回り以下でもそれほど気にすることはありません。

このデータは市場動向を把握できれば良いだけです!

目安だということを忘れないでください^^

むぎ@

むぎ@2年前にくらべて表面利回りが下がっていますが、ファミリータイプとワンルームタイプでどちらの方が下がっているか、このデータではわかりません。

マンション価格が上がり続けているのが、表面利回りが下がっている大きな理由です。

言えることは、不動産投資は早く始めるのが成功率を上げるということ。

「マンション価格が下がるまで待つ」って人はいつまで待つのか?

2019年4月から待ってる人は、結局、買い時を逃しています。

このあたりは次の記事を参考にしてください。

銀行の金利

むぎ@の物件の実質利回りは3.1%~6.0%でした。

築浅物件と築古物件で利回りは違いますが、低めに設定して実質利回り3.1%とします。

株式投資などは、ワンルームマンション投資よりもハイリスク・ハイリターンなので10年単位で見たときに実質利回りが3.1%以上の人もいますし、0%以下(つまり赤字)の人もいます。

東京23区のワンルームマンションは、空室率が低いので利回りは低いですが毎年ほぼ同じです。

そして10年以上、毎年ほぼ同じ利回りを稼ぎ続けるところが大きな魅力です。

そんな中、銀行預金の平均金利を紹介します。

出典は、日本銀行のホームページにある「預金種類別店頭表示金利の平均年利率等」です。

2020年3月30日掲載分

普通預金の平均年利率

0.001%

定期預金の預入期間別平均年利率(1千万円以上預け入れ)

1年 0.003%

5年 0.003%

10年 0.002%

かば大手都市銀行の金利がこれくらいで、ネット銀行は普通預金が0.01%~0.02%と一桁よかったりします。

1,000万円を普通預金に置いとくと、1年間の利子は金利が0.001%なら100円、0.02%なら2,000円です・・・

都市銀行よりもネット銀行の方が金利が良いようですが、どちらにしてもワンルームマンション投資の実質利回りには遠くおよびません。

実質利回り3.1%でも都市銀行の普通預金0.001%の3100倍、ネット銀行0.02%の155倍あります。

レバレッジを考慮すると、実際はもっと利回りが良い!?

今回は物件の利回りについて解説しました。

実質利回りが最も低い3.1%でも、銀行預金にくらべて155倍~3100倍の利回りだと紹介しました。

しかしこれは、現金でワンルームマンションを購入した場合の利回りとも言えます。

ほとんどの人は、不動産ローンを使って物件を購入するので、現金一括で購入するよりも効率的な投資をしています。

レバレッジ効果とは

少ない自己資金でも金融機関からお金を借りることで、「価格が大きい物件を購入して収益を生み出す」といったことが可能です。

これをレバレッジ効果といいます。

例えば、2,000万円のワンルームマンション(家賃10万円)を購入したとします。

【現金で一括払いのとき】

現金2,000万円を一括で支払ったとすると、

表面利回り=(家賃1年分 10万円×12カ月)÷2,000万円×100=6%

【ローンで購入したとき】

自己資金200万円で1,800万円のローンを組んで、2,000万円のマンションを買ったとします。

表面利回り=(家賃1年分 10万円×12カ月)÷2,000万円×100=6%

両者の表面利回りは同じですが、自己資金が1/10で現金一括払いと同じ収益を上げることが可能です。

つまり自己資金200万円で年間120万円の利益を出していると考えれば、利回りは10倍の60%と計算できます。

何が言いたいかといえば、ワンルームマンション投資は

(年間の家賃収入)÷(自己資金)×100

の収益性があるということです。

実際にはローン返済が発生しますから、この式が当てはまるのはローン返済後です。

初期投資100万円でローンをつかって2,000万円のワンルームマンション(家賃10万円)を買ったとします。

ローン完済時に家賃が半額の5万円になったとしても、年間60万円の家賃が入ってきます。

初期投資が100万円ですから60%の表面利回りと言えます。

- ワンルームマンションの実質利回りは、むぎ@の物件では3.1%~6.0%だとわかった

- 実際に支払った自己資金に対する利益率で考えると、ローンを利用すると実質利回りよりも10倍以上となる

- 物件1号は築33年になるが、稼働率99%を維持している。結局、ワンルームマンション投資は、立地が良ければ長期間安定した収益が確保できる

最後まで読んでいただきありがとうございました。