※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

むぎ@はファイナンシャルプランナー2級をもっていますが、社会人になったころからお金について関心が高かったです。

ですから、生命保険に加入するときもいろんな本で勉強して選んだ記憶があります。

生命保険の種類は、大きくは「定期保険」と「終身保険」があり、定期保険は掛け捨てですが保険料が安く、終身保険は解約返戻金を受けとれるので掛け捨てではないけど、保険料が定期保険よりも高いといった特徴があります。

定期保険は契約者の年齢が上がると支払う保険料も上がっていきますが、終身保険は契約時の保険料がずっと変わりません。

むぎ@は20歳代に保険額が1,000万円の終身保険(変額)を契約しました。

若いころに終身保険に入ると、安い保険料で掛け捨てなしの保険にはいれて、お金を効率的に使えると思ったからです。

そして、子供が小学生になったころに、むぎ@が何かあっても将来の学費を保障できるように、定期保険に追加で加入しました。

しかし、物件を2戸完済したあとは、定期保険を解約して最初の終身保険だけにしました。

理由は、ワンルームマンションを購入するときに加入する団体信用生命保険が、定期保険の代わりになると思ったからです。

ちなみに、終身保険は掛け捨てではないのと、60歳で支払が終了すると1,000万円の受けとりが確定して損がないので継続しています。

今回は、ワンルームマンション投資をすることが生命保険の代わりになるといったお話しを紹介します。

日本人は生命保険を契約してる人が多いので、そのお金を不動産投資にあてるのはどうなのか?といったところを考えてみますので、最後まで読んでみてください。

加入している生命保険は本当に必要!? 定期的な検証が必要です!

生命保険や医療保険、学資保険など、「何か一つくらいは保険に入ってるよ!」って人は多いとおもいます。

これって国民性なんですかね?

日本人は貯金が好きともいうし、将来に何かあったときの備えってことで保険にはいります。

でも、保険の内容をよく知らないままに、保険のおばちゃんの言いなりに契約して、見直しをまったくしてない人も多いのでは?

保険代ってバカにならないから、5年、10年に1回くらいは見直しが必要ですよ。

では、実際みなさんはどれくらい生命保険にお金を使ってるかをご紹介します。

むぎ@出典は、公益財団法人 生命保険文化センターが公表している「生命保険に関する全国実態調査(2021年12月発行)」です。

生命保険(個人年金保険を含む)の世帯加入率は89.8%

世帯加入率とは、世帯員の少なくとも一人以上が生命保険に加入している世帯の割合です。

たとえば、世帯員のうち一人が生命保険に加入している世帯も二人が生命保険に加入している世帯も生命保険加入世帯1としてカウントします。

30歳以上75歳未満の世代は、90%前後の加入率があり、「社会人になったら」「結婚したら」生命保険に加入する意識が定着してるようです。

ちなみに、29歳以下は70.2%、75歳~79歳が85%、80歳~84歳が80.2%、85歳~89歳が67.5%になってます。

29歳以下は収入も高くないのと、独身者が多いことも影響してるかもしれません。

75歳以上は、保険が満期になったケースもあるでしょうし、年金生活者にとっては保険料は節約の対象として解約するケースもあると思います。

世帯の普通死亡保険金額は平均2,027万円!

世帯の普通死亡保険金額(全生保)の分布をみると、「500~1,000万円未満」が11.0%と最も多く、以下「3,000~5,000万円未満」(10.7%)、「1,000~1,500万円未満」(10.6%)が続いています。

そして、世帯主の普通死亡保険金額(全生保)の平均は、1,386万円(前回1,406万円)となっており、配偶者の普通死亡保険金額(全生保)の平均は、692万円(前回767万円)でした。

夫婦で生命保険をかけて世帯で2,000万円近く加入している様子がみえてきますね。

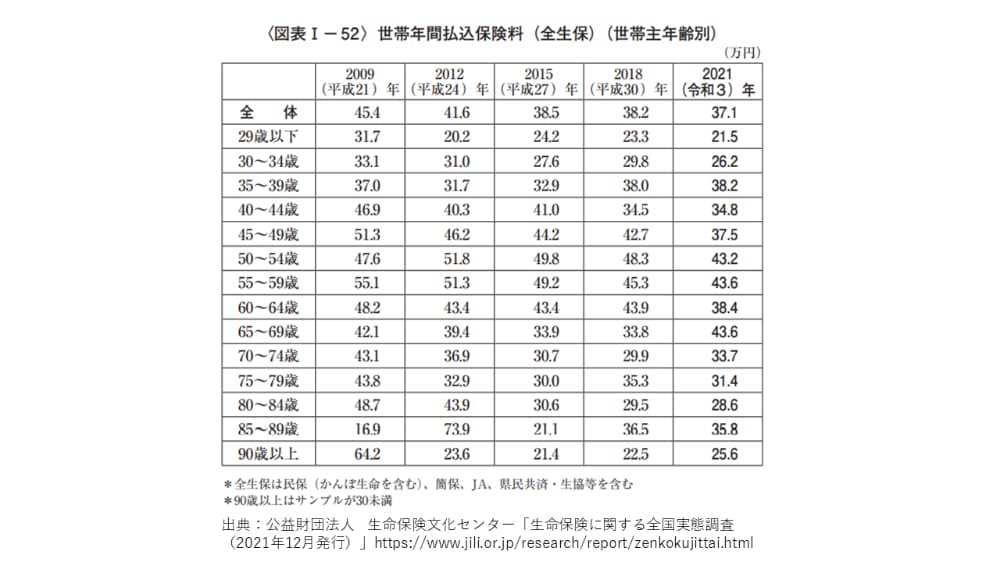

世帯年間払込保険料は平均37.1万円

世帯年間払込保険料(全生保)の分布をみると、「12万円未満」が19.3%と最も多く、「12~24万円未満」(17.6%)、「24~36万円未満」(16.0%)が続いてます。

これ、大事なデータです!

平均ですけど、世帯単位で37万円も毎年保険代を支払っていながら、世帯の保障金額が平均2,000万円前後といった現実があります。

さらに、世帯主年齢別にみると、「55~59歳」、「65~69歳」でともに最も高く、43.6万円となっています。

これら保険料が掛け捨てでないことを祈りますが、もしも定期保険といった掛け捨ての保険が大部分を占めるなら、本当にその保険が必要か見直すことをおススメします。

定期的な見直しは、無駄な出費を減らし貯金を殖やすのに有効です。

かといっても、保険の専門家ではない人にとって、保険の見直しは難しいのが現実です。

そのため、最近はFP(ファイナンシャルプランナー)の無料相談サービスを使うひとが増えています。

無駄な保険から必要な保険に入れ替えることも可能ですので、FPに相談も検討してみてください。

むぎ@がおススメする無料でできるFP相談サービスの公式ページを貼っておきます。

リクルートが運営してるので信頼できるサービスですし、公式ホームページを読めばお金に関するあらゆる相談にのっていただけることが分かります。

生命保険だけでは残された家族を守れない現実があります!

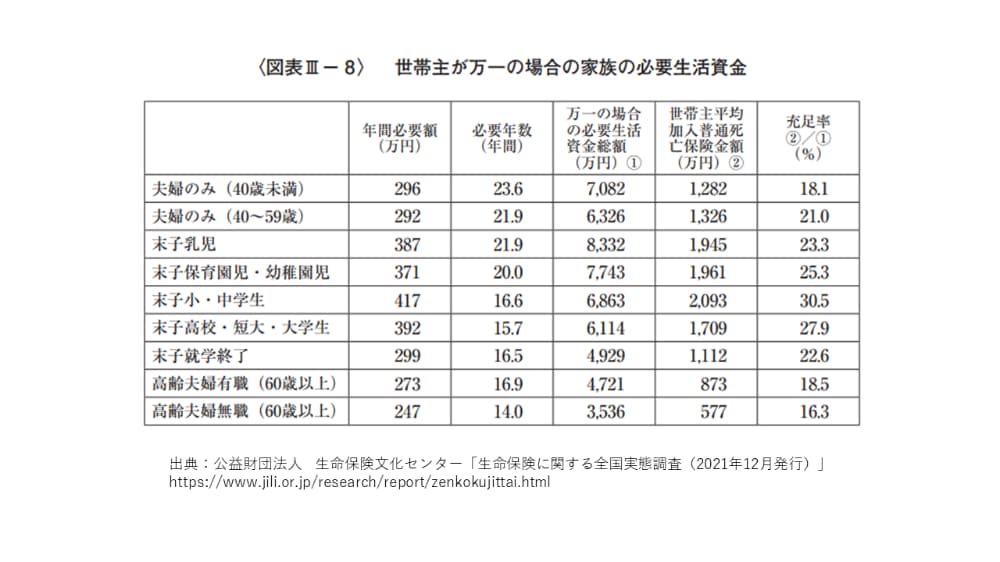

世帯主がもしものことがあった時に、残された家族の必要生活資金をみてみます。

残された家族の必要生活資金は、末子が乳幼児から学生であるときが、年間必要額400万円前後と高くなっています。

やっぱり、子供が就職するまではお金がかかりますよね^^;

そして、ご覧いただきたいのが、表にある「充足率」です。

万一の場合の必要生活資金総額と世帯主平均加入普通死亡保険金額のギャップをみています。

わかることは、死亡保険金でカバーできるのは、必要生活資金の2割~3割でしかないということです。

残りの足りない部分は、残された配偶者が働いて稼ぐことになります。

また、生命保険の契約内容によっては、被被験者が60歳以降で亡くなると保障金額が半額以下になる怖いケースもあるので、詳細は下の記事を参考にしてください。

不動産投資の団体信用生命保険が生命保険(死亡保険)を補てんできる!

生命保険(死亡保険)は、世帯主が万一の時に残された家族の生活を守る役割がありますが、実際は必要生活資金には全然足りない金額であるとお伝えしました。

でも、ワンルームマンション投資なら、世帯主がもしもの時には不動産投資ローンがチャラになって、ローンのないワンルームマンションが家族に残ります。

これは、不動産投資ローンといっしょに契約する団体信用生命保険(団信)が残りのローンを払ってくれるからです。

団体信用生命保険は、不動産ローン契約者が万一のときに残ったローンを払ってくれる保険です。

これ、生命保険とはえらい違いと思いませんか?

東京23区のワンルームマンションであれば、毎月の家賃は5万円台~9万円台です。

仮に最低家賃の5万円だったとしても、年間60万円入ります。

管理費や修繕積立金、固定資産税などの必要コストが年間20万円かかったとして、実収入は40万円/年になります。

ワンルームマンションを2戸もっていれば、最低でも年間80万円です。

こうなると、10年間で800万円、20年間で1600万円と、時間はかかりますが、最終的には生命保険(死亡保険)の保険金以上の収入を得ることもできます。

家賃7万円のワンルームが2戸あれば、年間手取りが約128万円、10年間で1280万円となります。

もちろん、一括したお金が必要なら相続した物件を売ることもできます。

ちなみに、賃貸物件を相続すると現金で相続するよりも相続税が安くなるので、資産家の相続対策でもよく利用しています。

ですから、不動産投資の団体信用生命保険は一般の生命保険を補てん出来るんです。

いちばんのポイントは、団体信用生命保険の保険料は不動産ローン金利に含まれているので、入居者の家賃で支払う生命保険だと言えるとこです。

団体信用生命保険(団信)と生命保険をくらべたメリット・デメリット

団体信用生命保険と一般の生命保険の特徴を比較したものがこちらです。

| 団体信用生命保険 | 生命保険 | |

|---|---|---|

| 加入期間 | ローンの契約期間 | 定期または終身 |

| 保障(死亡時など) | ローン残債全額を保険会社が支払う | 契約した保険金額を家族などが受取る |

| 現物資産 | 不動産 | なし |

| 保険適用後 | 家賃収入もしくは物件の売却費 | なし |

団信のメリット

- 加入年齢によって保険料は変わらない

- 複数の物件をもてば何千万円といった、保険料が高くて加入できない保障を受けることができる

- 不動産投資ローンがチャラになるので、もっている物件数がおおいほど保障金額が大きくなる

- 家賃収入内でローン返済ができていれば、家賃で生命保険に加入してるのと同じと言える

- 団信の保険料は、不動産投資ローンの保険料に含まれるので経費として計上できる(※一般の生命保険の掛け金は経費にできない)

マイホームの団信だと住宅ローンがなくなって、家族に家を残せます。

不動産投資の団信だと、家族に不労所得資産を残せるところがマイホームの団信と違うところです。

一般タイプの団体信用生命保険で保険がおりる条件

□ 死亡

□ 高度障害状態(規定あり)

□ 余命6ヶ月以内の診断

一般の生命保険は、掛け金の支払金額によって受取る保険金の額が変わりますが、団信は不動産の購入時に組んだローン金額の残債全額が保障されます。

そして最近では、団信が保障する範囲を広げたものがいろいろあります。

保険会社によって詳細が違うので事前の確認は必要です。

むぎ@が最後に買った3戸は、がんと診断された場合に保障される団信に加入しており、がん保険を解約しました。

団信のデメリット

- 団信は不動産投資ローンの返済にしか使えないので、保険金を現金で家族に残せない

- 不動産投資ローンを完済したら、団信の保障はなくなり、返戻金などもない

不動産投資の団信が生命保険の代わりになるかは、家賃総額で判断できます。

ワンルームマンション1戸だけの団信なら、家族に残せるお金も毎月5万円~7万円ですから保障が不十分です。

むぎ@のように毎月の家賃収入が100万円あれば、団信が生命保険の代わりになります。

大事なのは、得られる家賃収入の金額が家族を養うのに十分かどうかで生命保険のあつかいを変えるということです。

家賃総額が十分でないときは、生命保険の保障金額を減らして支払う掛け金を減らす検討をするのが、現実的な対応だと思います。

まとめ

今回は不動産投資ローンと一緒に契約する「団体信用生命保険(団信)」と生命保険についてご紹介しました。

まずは、あなたが加入している生命保険は必ず見直しましょう!

これは不動産投資をする、しないの問題ではなく、無駄な支出になっていないかチェックすることが大事だからです。

そして、不動産投資をはじめると、老後資金対策だけではなく、あなたが万が一のときに団信が残された家族をまもることも知ってください。

しかも団信の保険料は不動産投資ローンの金利に含まれていますので、入居者さんがお金を出してくれてるようなものです。

ワンルームマンション投資で物件数が増えてローン残高がふえたときは、契約している生命保険を見直すタイミングだとおもいます。

数百万円の生命保険に入るよりも、団信で保障される不動産投資ローンがチャラになる効果は絶大ですよ!

最後まで読んでいただきありがとうございました。