※当サイトは、アフィリエイトプログラムに参加しています。記事内容は公平さを心がけています。

むぎ@

むぎ@こんにちは!むぎ@です。

副業でワンルームマンション投資をしています(⇒プロフィール)。

このブログは、東京23区で中古ワンルームマンション投資をしている経験を発信するブログです。

前回のブログで不動産投資の税効果について紹介しました。

結論として、家賃収入に対する所得税の税効果は、不動産を購入した初年度と高年収のひと以外は大きくないとお伝えしました。

それでも、不動産投資は家賃収入から必要経費を引いたものが利益になりますので、かかった経費をしっかり計上しないと利益がカサ上げされて税金が増えてしまいます(泣)

不動産投資を検討している人や今年度に投資デビューした人は、事前にどういったものが経費になるかを知ることをおススメします。

サラリーマン給与など本業の税効果を目的に不動産投資をはじめるのはお門違いですが、不動産投資の税金対策はとても大事です。

そして後半の記事では、「生命保険料控除」といった不動産投資に関係がなくても税効果が期待できる話を紹介していますので、ぜひ最後まで読んでみてください。

不動産投資の経費はどこまで許されるか?

不動産投資に限りませんが支出を経費として計上すると、利益を減らして税金対策ができます。

そのため、『あれも、これも経費で落としたい!』と1度や2度考えたひとは多いと思います。

『税金対策』は法律で許されるものを経費にしますが、経費にする対象を広げ過ぎて法律違反になるとそれは脱税です。

ですから、支出のうちどこまでが経費として認められるか、判断に迷うことがあります。

ここでは、不動産投資で発生する経費がどこまで許され、プライベートの支出と明確に分けることが難しいときの対処方法をご紹介します。

家賃収入を得るために必要な支出が経費となる

どこまでが経費になるの?との質問には、『家賃収入を得るために必要な支出は経費で計上できる』と回答できます。

そんなのわかってる!っと言われそうですが、これ以上の答えがなく原理原則とも言えます。

あなたは、有名な上場企業が追徴課税を課されたニュースを聞いたことありませんか?

こういった企業は一流の会計事務所と顧問契約を結んで税務処理をしていますが、それでも税務署の判断で追徴課税を課されることがあります。

こうした時の企業コメントは、「税務署との見解の相違です。」「速やかに追徴課税を納めました。」といったものです。

つまり、こちらが経費と認識していても税務署がダメといえばダメなのが経費なんです。

ですから「経費にできると思うけど少し自信がないもの」については、丸ごと経費で計上しないで一部を経費にする考え方が良いとおもいます。

この方法を「家事按分(かじあんぶん)」と言います。

むぎ@不動産ローンの金利や管理費など明らかに経費にできるもの以外は、むぎ@は家事按分で処理してるよ!

たとえば自宅を不動産投資事業の事務所に使用している場合は、使用割合に応じた家賃を経費にできます。

ただし、家事按分をする対象が①不動産投資業務に直接関連する②業務遂行、必要なもの③業務で使用した金額を明確に区別できるといった観点で、一部業務で使用したことが客観的に判断できることが大切です。

どういった支出が家事按分処理にすべきかを税務署に確認を取ったわけではないので、具体的な支出内容を紹介することは避けたいと思います。

ここんとこは大人の事情としてご理解ください!

不動産投資で計上できる代表的な経費

これは大きく2つに分けることができます。

①不動産を購入するときにかかる経費

仲介手数料、登記費用、司法書士への報酬、印紙代、不動産ローンの事務手数料、固定資産税

②不動産の維持にかかる経費

管理費・修繕積立金、賃貸管理費、火災保険料、地震保険料、減価償却費、ローン金利、固定資産税

これらの支出は全額経費に計上して大丈夫です。

次に、各支出項目について解説します。

①不動産を購入するときにかかる経費

仲介手数料

仲介手数料は全額経費で計上できます。

不動産取引には取引方法で仲介手数料を支払うケースと支払わなくて良いケースがあります。

中古物件の売買の仲介を不動産会社が行うと仲介手数料が発生し、売買価格の数%が上限になりますが数十万円~数百万円を支払うことになります。

仲介手数料の上限価格は以下の計算式で出せますが、別途消費税がかかります。

【販売価格別の仲介手数料の上限を知る計算式】

取引価格が200万円以下の物件 販売価格×5%+消費税

取引価格が200万円を超え400万円以下の物件 販売価格×4%+2万円+消費税

取引価格が400万円を超える物件 販売価格×3%+6万円+消費税

| 販売価格 | 仲介手数料の上限 | 仲介手数料+消費税 |

|---|---|---|

| 500万円 | 21万円 | 23万1,000円 |

| 1,000万円 | 36万円 | 39万6,000円 |

| 1,500万円 | 51万円 | 56万1,000円 |

| 2,000万円 | 66万円 | 72万6,000円 |

| 2,500万円 | 81万円 | 89万1,000円 |

仲介手数料は法律で上限額が決まっているだけですので、それ以下であればいくらでも良いことになります。

そのため、仲介手数料は不動産会社によって異なったり、値引交渉することも可能です。

一方で、不動産会社が売主のときは、直接取引になるので仲介手数料がかかりません!

中古ワンルームマンションを販売している会社の中には、仲介手数料がかからないことを売りにしている会社がありますので、そのような不動産会社で物件を購入する価値はあると思います。

理由は、そのような不動産会社は、仲介手数料がかからないメリットも大きいですが、みずから物件を購入して販売する資本力があるからです。

そのような不動産会社は、売れ残った物件は自社で管理したり、安売りして処分するリスクがありますので、仕入れる物件の質は一定基準以上だと思われます。

例えば、ここに紹介するRENOSY(リノシー)やJ.P.RETURNSは仲介手数料を取らない不動産会社です。

無料ですから資料を取り寄せてはどうでしょう?

登記費用、司法書士への報酬

不動産を購入すると、不動産登記を行って所有権や場所、広さなどの情報を法務局に登録してその情報を公開します。

この一連の手続きを司法書士に依頼することが一般的で、不動産の登記費用と司法書士への報酬が発生します。

これらの費用は全額経費で計上できます。

印紙代

金銭のやり取りが記載された契約書や領収書には印紙税が発生して印紙を貼って納税します。

不動産売買契約書にも印紙が必要ですので、印紙代が発生します。

不動産ローンの事務手数料

不動産ローンを契約するときの事務手数料も全額経費で計上できます。

事務手数料は借入をする金融機関で異なりますが、借入金額の1%以上かかることが多く、結構な負担になります。

固定資産税

不動産を所有すると毎年支払う税金です。

不動産を購入すると、購入した日から12月31日までの固定資産税を日割り計算して支払います。

翌年以降も毎年支払いますので、不動産の維持にかかる経費でもあります。

課税対象者は、毎年1月1日時点に固定資産の所有者として登録されている人です。

原則4月・7月・12月・2月の4回支払う義務があり、毎年4月に不動産がある市町村(東京都は都)から1年分の納税通知書が届きます。

むぎ@むぎ@は1年分を一括で支払ってます。

4月に納税通知書のタバが送られてくるけど、すべて口座引落にしてるので、入金の手間はかかりません。

入金方法はコンビニで支払うことも可能ですが、納期限を過ぎると延滞金が発生するので注意してください。

延滞金は、納期限翌日から1か月を経過したあとは延滞金の利率が大幅に上がりますので、延滞に気付いたらすぐに支払いましょう。

ウッカリ納税を忘れることを防ぐために、むぎ@は口座引落を選択していますが、カード支払いを選択してポイントを貯める人も多いようです。

東京都の場合、固定資産税の支払方法はコチラのサイトを参照すればわかりますが、他の自治体は各自で確認してください。

②不動産の維持にかかる主な経費

管理費・修繕積立金

ワンルームマンションやファミリータイプマンションを所有したら毎月支払います。

管理費は、マンションの清掃やエレベーター管理、共有エリアの光熱費や、マンション管理会社への報酬費が該当します。

修繕積立金は10年~15年に1回程度実施する大規模修繕工事の費用にあてるものです。

修繕積立金は、新築時にくらべて5年、10年と日時が経過すると増額されます。

新築販売時はコストを低く見せるために低めに設定しますが、定期的に見直す大規模修繕計画で判明した予算の不足分を、修繕積立金の値上げで対応します。

管理費・修繕積立金は、アパートや戸建て物件では発生しないコストですので、投資効率が悪い理由にもなりますが、物件の管理にお金がかかるのはアパートや戸建ても同じです。

マンションタイプは必要コストを事前に積立てますが、アパートや戸建ては修繕個所が発生するたびに支払う。

要は先払いか後払いかの違いです。

これについては、こちらの記事を参考にしてください。

賃貸管理費

不動産会社と契約して物件の賃貸管理をまかせるときに発生する費用です。

全額経費に計上できますし、以下のような仕事をまかせるので、サラリーマンの副業などで不動産投資をするときには便利なサービスです。

賃貸管理会社の主な仕事

□ 家賃の集金

□ 入居者の募集

□ 退去した部屋のクリーニング

□ 室内設備の修理・交換対応

□ 入居者の家賃滞納対応

□ その他

余談ですが、賃貸管理会社の管理費は会社間でそれほど違いはないですが、サービスの質が違いますので、契約は慎重に検討しましょう。

詳細はコチラを参考にしてください。

火災保険料・地震保険料・施設賠償責任保険料

火災保険や地震保険に加入しているオーナーさんは多いですが、むぎ@は施設賠償責任保険にも加入しています。

火災保険や地震保険の必要性については賛否わかれるところですが、むぎ@が持つ物件が東京23区にあるので、東京大震災に備えて加入しています。

火災保険や地震保険に比べて施設賠償責任保険に加入するオーナーは少ないようですが、実際にお世話になる可能性が高いのは施設賠償責任保険だと思います。

これら保険の特徴について簡単にご紹介します。

火災保険

火災をはじめ台風・豪雨などの自然災害で、建物・家具に受けた損壊に保険金が支払われます。

自然災害が原因で起こった水災、雪災なども支給対象になります。

地震保険

自然災害が地震の場合は、建物・家具に受けた損壊は地震保険から保険金が支払われます。

地震が原因で起こった噴火・津波による損壊も対象です。

地震が原因で起きた火災は、地震保険でカバーしており、火災保険では支給対象になりません。

施設賠償責任保険

火災保険と地震保険は、災害が原因で起きた損壊を保証するものでした。

それに対して施設賠償責任保険は、マンションやアパートの不備が原因で他人にケガを負わせたり、他人の物を壊したときに支払う損害賠償を保証する保険です。

むぎ@は、風呂場の水が下の階に漏れた損壊に対して施設賠償責任保険を利用したことがあります。

減価償却費

不動産の取得費用は土地取得費用と建物取得費用に分けることができます。

減価償却は、建物代を経費に計上する仕組みです。

建物の取得費用を耐用年数で割った金額を毎年経費に計上できます。

減価償却費以外の経費はすべて現金の支出がともないますが、減価償却費は、現金の支出がないけど経費にできるのがメリットです。

キャッシュを減らさないで、利益を減らせるので節税効果は高いです!

建物の耐用年数は構造によって異なります。

建物の耐用年数

(新築・住宅用)

木造の建物:22年

鉄骨造の建物:材料により19年、27年、34年

RC造の建物:47年

(中古・住宅用)

中古物件は耐用年数の残年数で計算方法がちがいます

①すでに耐用年数を超えた建物

例)築30年の木造アパート ⇒ 耐用年数を8年オーバー

購入した時点で耐用年数を超えた物件は、新築の耐用年数×20%が耐用年数になります。

②まだ耐用年数が残っている建物

例)築20年のRC造のワンルームマンション ⇒ 耐用年数が27年残っている

(新築の耐用年数ー中古物件の経過期間)+(中古物件の経過期間×20%)が耐用年数になります。

計算が手間ですが、会計ソフトを使えば、自動で耐用年数を計算してくれるのでおススメします。

ローン金利

不動産投資ローンの返済額の一部を経費にできます。

ローンの内訳は元本と金利にわかれますが、金融機関によっては保証金もあります。

経費に計上できるのは元本以外の項目ですので、金利と保証金が経費になります。

「生命保険料控除」は経費とは違うけど・・

これは余談です。

不動産投資関連の経費計上は節税にはとても大事ですが、むぎ@は『生命保険料控除』も節税対策として有効に活用しています。

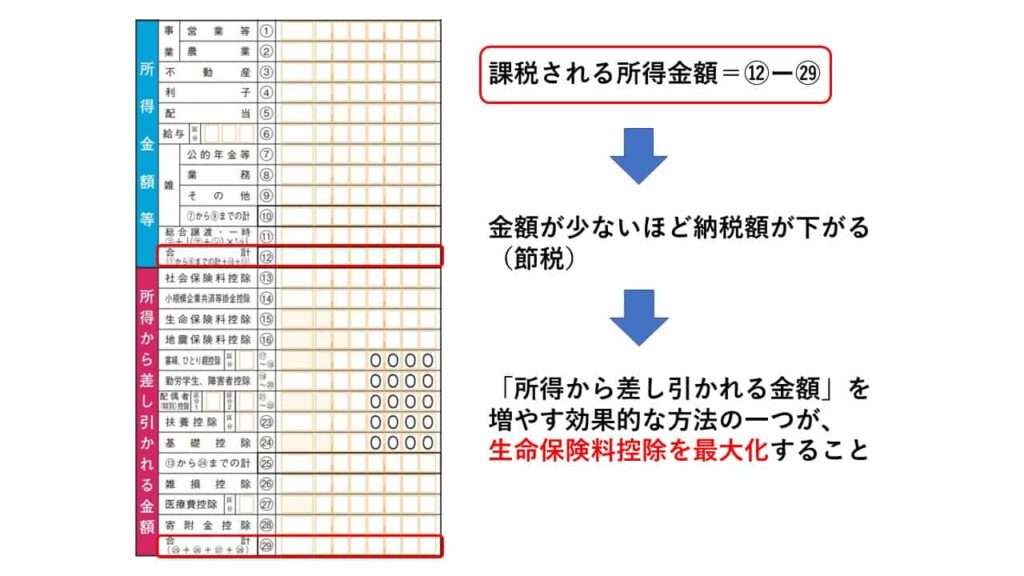

図を見てもらえば分かりますが、課税される金額は(所得金額等の合計⑫ー所得から差し引かれる金額の合計㉙)で決定します。

これまでご紹介した不動産投資の経費は、「所得金額等」の「不動産③」の金額を下げる役割があります。

そして「所得から差し引かれる金額」の合計㉙を増やせば、さらなる節税効果が期待できます。

むぎ@そこで、むぎ@は税効果の高い保険商品を契約することで、生命保険料控除⑮の枠最大化に努めています。

その結果、㉙の「所得から差し引かれる金額」合計金額を増やしています!

保険商品といっても、ムダな保険に加入しても意味がないので注意してください。

生命保険料控除の種類

生命保険料控除は、支払った保険料の全額が控除対象になるのではなく、計算式で算定した金額が控除対象になります。

生命保険料控除は「一般生命保険」、「介護医療保険」、「個人年金」に分類されており、控除額の合計は最大12万円です。

控除額の計算方法は少し複雑ですが、生命保険料控除の種類と上限額は次のとおりです。

生命保険料控除の種類と上限金額(所得税の場合)

①一般生命保険料 □旧生命保険 上限5万円 □新生命保険 上限4万円

②介護医療保険 □新生命保険 上限4万円

③個人年金保険 □旧生命保険 上限5万円 □新生命保険 上限4万円

上記の3種類で各上限以内まで控除を受けることができます。

生命保険料控除の上限額が2012年に変更されたので、「2011年12月31日まで」に契約したものを「旧生命保険」、「2012年1月1日以後」に契約したものを「新生命保険」として扱います。

旧生命保険の上限が5万円、新生命保険の上限が4万円です。

旧生命保険と新生命保険の両方に加入してる場合、新生命保険のみ・旧生命保険のみ・新旧合算の3パターンで一番有利になる計算を選択できます。

むぎ@ここまで読んでもらって今さらですが、生命保険料控除の内容は理解できなければ読み飛ばしてください。

むぎ@が言いたいのは、生命保険料控除の枠が余っていたので、不動産収入を使って新たに生命保険契約をして控除額を増やしたということです。

むぎ@がやってること

むぎ@は元々、60歳で払込が完了する変額終身タイプの生命保険に加入しています。

この生命保険も掛け捨てではないので、払込が完了すればこれまでの払込金額より高い金額を引き出すことが可能ですし、結果的に「所得から差し引かれる金額」の「生命保険料控除⑮」を増やして税金対策に役立っていました。

そして現在は2つの商品を追加で契約しています。

ひとつは、「個人年金保険」に該当する外貨建の個人年金です。

これまで個人年金保険に加入していなかったので、控除額上限が4万円になるように保険料を支払っています。

外貨建ですから、為替レートによっては損をする可能性もありますが、国内運用よりも運用率が高いので損をするリスクは低いと考えています。

むぎ@保険料の払込期間が満了となる65歳時の為替レートを見て、毎月の年金支払か全額一括支払いかを決める予定です。

不動産収入の一部を年金積立にまわすことで、年金対策と税金対策の一石二鳥となってます!

もうひとつの商品は、「介護医療保険」に該当する医療保険に加入しています。

この保険には「健康還付特則」というものが付いており、給付金を受け取らずに一定の年齢になったら支払った保険料が全額返ってくる保険です。

保険料の一部が保険料控除の対象にならないデメリットはありますが、税金対策には有効と考えています。

一度でも医療保険を使ってしまうと、一定の年齢での保険料全額還付がなくなるので、税金対策を兼ねた貯金と割り切って保険を利用する気はありません。

まとめ

今回は不動産投資で計上できる経費について紹介しました。

代表的な経費の紹介が中心でしたので、不動産投資を検討している人の参考になればうれしいです。

本文では紹介しませんでしたが、不動産を購入する候補地への視察なら交通費・宿泊費が経費にできますし、不動産関連の書籍代も経費にできます。

あなたが現在、不動産投資をはじめる準備をしてるなら、関係する出費はすべて領収書を取っておくことをおススメします。

年間で1万円、2万円の税効果でも、10年単位で見れば家賃数か月分にもなります。

そして経費の申請漏れをなくすためにも、定期的に領収書の整理を行ってください!

最後まで読んでいただきありがとうございました。

~ワンルームマンション投資の情報がまとまった各社の公式ホームページ~